Les annexes en Assemblée Générale

La présentation des annexes en Assemblée Générale

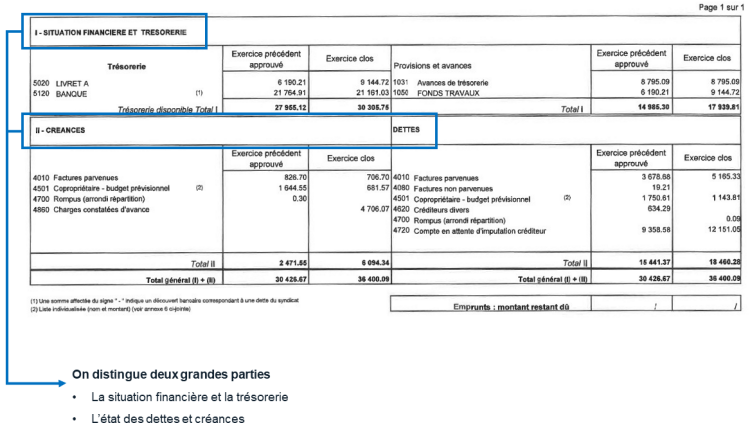

Annexe 1 : État financier après répartition des charges

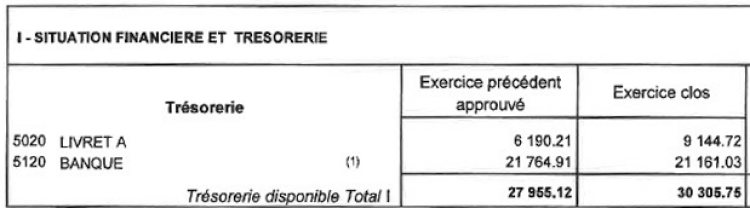

La première partie : La situation financière et la trésorerie

La situation financière et la trésorerie correspondent à « l'actif » de la copropriété à savoir les fonds disponibles en trésorerie sur les différents comptes de la copropriété (généralement un compte de fonctionnement BANQUE et un compte de placement (LIVRET A, Compte sur Livret, etc.).

Le compte 512 BANQUE (compte bancaire de fonctionnement) :

Est le compte bancaire de la copropriété servant à recevoir les appels de charges des copropriétaires et est utilisé pour le versement des paiements auprès des fournisseurs.

Intègre également dans cette somme, l'avance de trésorerie fixée par le syndicat des copropriétaires.

Dispose également des dépôts de fonds au titre des avances pour travaux.

Le compte 502 LIVRET A (compte bancaire de placement) :

Détient exclusivement les sommes placées au titre du fonds travaux définis par la loi ALUR.

Remarque :

Il est à préciser que le LIVRET A est plafonné à 100 000 € pour une copropriété. Dans l'hypothèse où la copropriété dispose de fonds supplémentaires à placer, le syndic est en droit d'ouvrir un Compte Sur Livret (CSL).

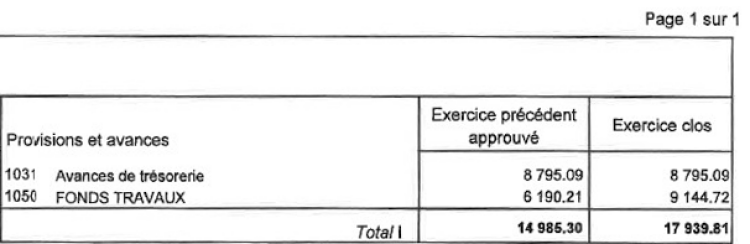

Les provisions et avances sont appelées « passif ». On y retrouve les comptes des classes 10, 12 et 13. À cet effet :

Le compte 102 est utilisé pour les avances pour travaux et les provisions appelées pour les travaux décidés. Dès lors où les travaux se déroulent, ces sommes sont amenées à être engagées. Elles n'ont pas vocation à être présentes d'une année sur l'autre à contrario d'une avance telle que l'avance de trésorerie. Ces avances se retrouvent dans « l'actif » au niveau de la trésorerie.

Le compte 103 est utilisé pour les avances à long terme. On y retrouve l'avance de trésorerie principalement avec le sous-compte 1031. On peut également y retrouver des avances qui seraient réalisées indépendamment du fonds ALUR, via un sous-compte 1032. Ces avances se retrouvent dans « l'actif » au niveau de la trésorerie.

Le compte 105 est la nouvelle disposition du plan comptable depuis l'instauration du fonds travaux de la loi ALUR. Ces avances se retrouvent dans « l'actif » au niveau du compte de placement LIVRET A.

Enfin, plus occasionnellement on peut distinguer :

Le compte 112 relatif au « solde en attente de travaux ».

Le compte 113 relatif aux éventuelles subventions reçues pour la réalisation de travaux ou autres (ex. : subvention collectivité pour travaux de ravalement avec isolation thermique extérieure).

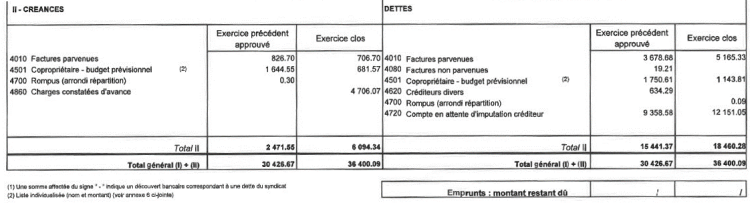

La deuxième partie : L'état des dettes et créances

Les sommes dues au syndicat des copropriétaires sont représentées par les CRÉANCES :

On y retrouve :

Le compte 401 « Facture Parvenue » relatif à des avoirs en attente au profit du syndicat des copropriétaires ou potentiellement une facture payée deux fois et engendrant un crédit du syndicat vis-à-vis du fournisseur.

Le compte 45 « Copropriétaires – Sommes exigibles restant à percevoir » correspond aux sommes dues par les copropriétaires au profit du syndicat.

Dans le cas présent, le compte 4501 correspond aux sommes à percevoir au titre du budget prévisionnel voté pour l'année en cours par des copropriétaires indélicats.

Les comptes 42 à 44 seront utilisés au titre des créances relatives à la gestion du personnel et des charges sociales (ex. : régularisation URSSAF).

Le compte 46 est utilisé pour les débiteurs divers et donc des produits à percevoir pour la copropriété (un avoir ; une indemnité d'assurance ; un loyer, etc.).

Le compte 47 « Compte d'attente » : doit être justifié pour chaque typologie d'écriture. Compte manifestement utilisé pour affecter des fonds en attente, mais qui doit être régulièrement purgé. On peut également l'utiliser pour la gestion des « rompus ». Correspondant à des arrondis de répartition.

Le compte 48 est un compte de régularisation pour les charges constatées d'avance. Elles sont à reporter sur l'exercice suivant.

Les sommes dues par le syndicat des copropriétaires sont identifiées par les DETTES :

Le compte 401 « factures parvenues » à savoir les factures reçues par le syndic, mais non honorées par le syndic (ou potentiellement en cours de paiement).

Le compte 408 « factures non parvenues » à savoir un paiement ne disposant pas d'un justificatif (par exemple, un prélèvement pour une consommation de fluides). Peut également être utilisé pour une provision effectuée par le syndic dans l'attente de la réception de la facture omise par le fournisseur (ex. : 11 mois de facturation de ménage alors que l'année a 12 mois effectifs).

Le compte 45.

Le compte 46 est utilisé pour les divers créditeurs (ex. : un copropriétaire vendeur dont l'état daté a engendré un solde à son profit ; une régularisation de charges créditrice).

Le compte 48 est un compte de régularisation pour les produits constatés d'avance au titre de l'exercice.

Le compte 49 est utilisé pour la dépréciation des comptes de tiers.

Annexe 2 – Compte de gestion général de l'exercice clos réalisé et budgets prévisionnels

L'annexe 2 permet de distinguer deux ensembles, les CHARGES et les PRODUITS sur 5 exercices allant du réalisé approuvé de l'exercice précédent (N-1), du budget voté de l'exercice à approuver (année N), du réalisé à approuver à l'assemblée générale (année N), le budget prévisionnel en cours voté (année N+1), et le budget prévisionnel à voter (année N+2).

Celle-ci se décompose en deux parties et quatre sous-parties :

Partie 1 : Opérations courantes

1ère sous-partie : charges courantes, comptes de la classe 6

2ème sous-partie : produits pour opérations courantes, comptes de la classe 7

Partie 2 : Travaux et opérations exceptionnels (sachant que cette partie est vierge dès lors où aucun travail n'est en cours).

3ème sous-partie : Charges exceptionnelles, comptes de la classe 6,

4ème sous-partie : Produits pour opérations exceptionnelles, comptes de la classe 7.

Ces deux parties se divisent sur trois exercices représentant 10 colonnes :

2 colonnes concernent l'exercice N-1 approuvé précédemment (CHARGES / PRODUITS),

2 colonnes concernent l'exercice N à approuver à la présente AG (CHARGES / PRODUITS),

2 colonnes concernent le budget voté pour l'exercice clos N (CHARGES / PRODUITS),

2 colonnes concernent le budget prévisionnel de fonctionnement à approuver et/ou à ajuster pour l'exercice N+1 lors de l'AG amenée à valider l'exercice N (CHARGES / PRODUITS),

2 colonnes concernent le budget prévisionnel de fonctionnement pour l'exercice N+2 (CHARGES / PRODUITS).

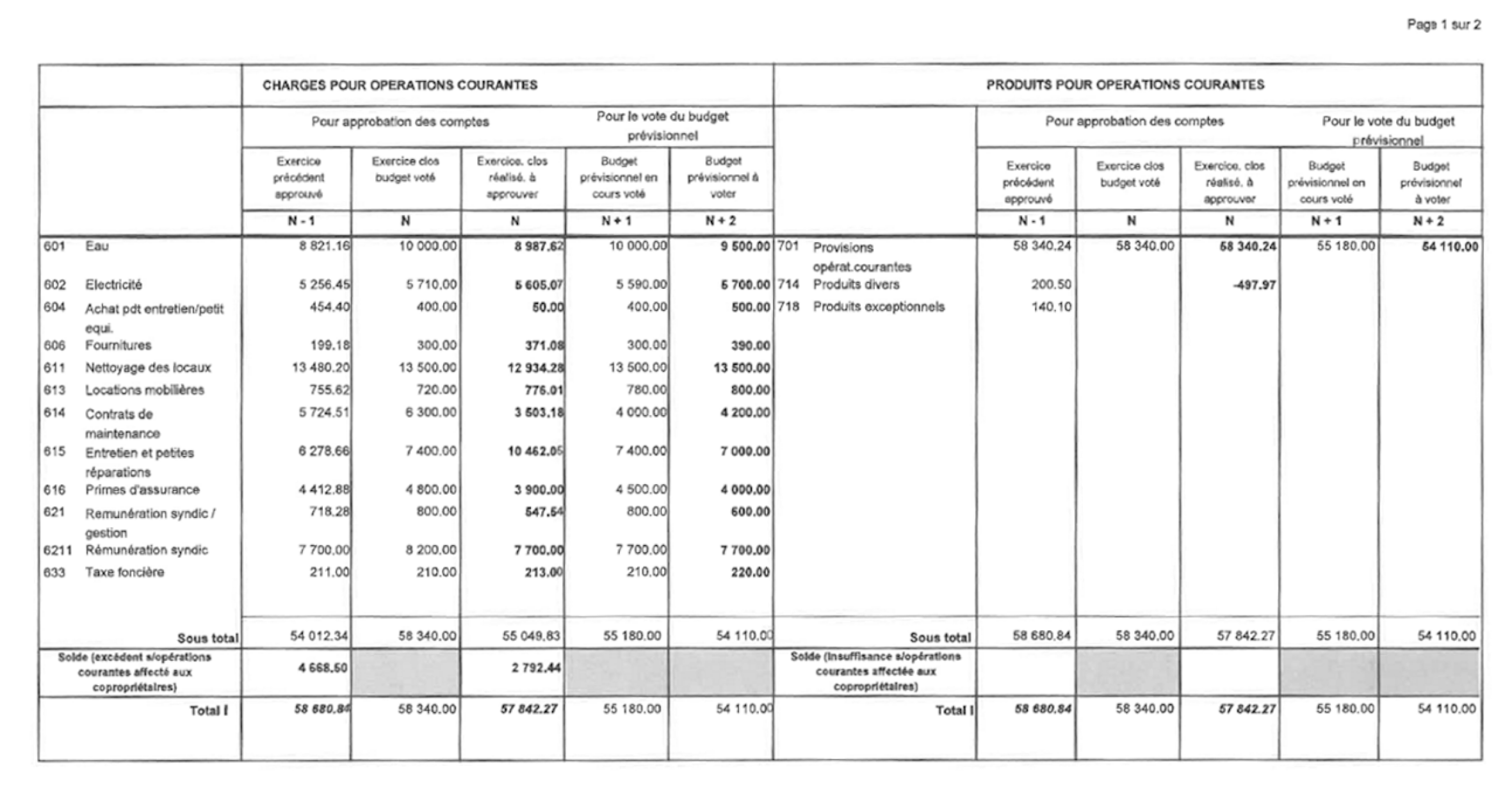

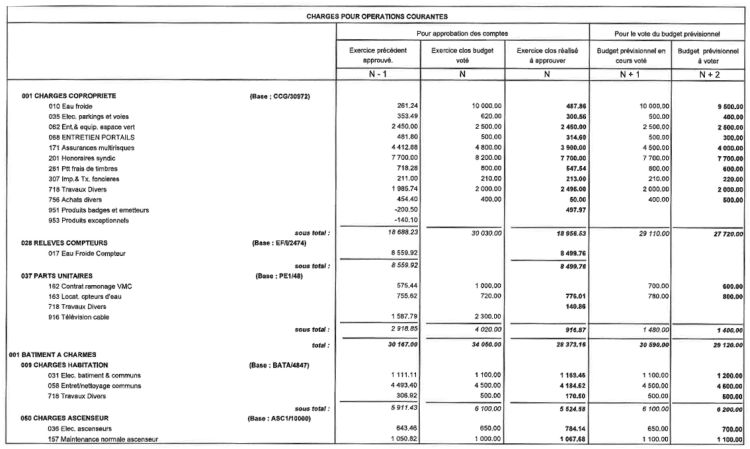

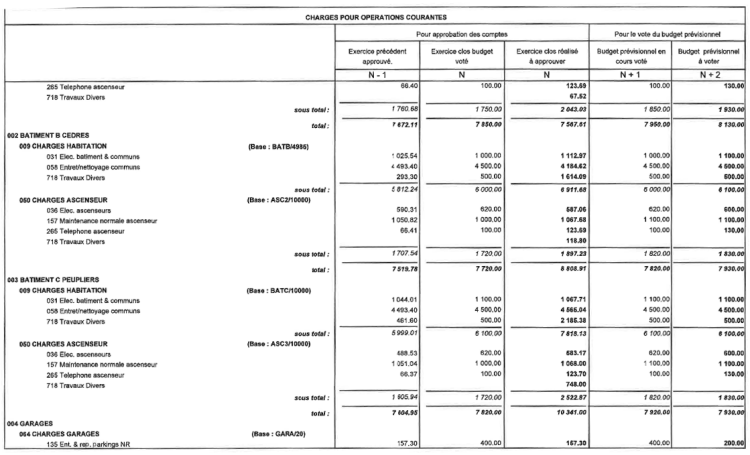

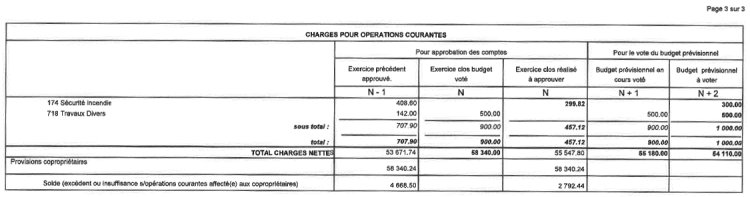

Annexe 3 – Le compte de gestion pour opérations courantes de l'exercice

L'annexe 3 présente les comptes par nature des charges et des produits ainsi que le budget prévisionnel

La répartition permet la comparaison analytique entre les charges par rubrique et par clé de répartition. De même, on peut analyser la dépense réalisée par rapport au budget prévue pour chaque poste de dépenses.

L'avantage de cette annexe est sa lisibilité, facilement accessible aux néophytes et qui permet d'analyser très facilement les dépenses / budgets ainsi que les variations budgétaires massives d'une année à l'autre.

Autre avantage, elle est un outil indispensable pour les gestionnaires et le conseil syndical pour ajuster au mieux le budget prévisionnel N+1 et préparer le budget prévisionnel N+2. Cette annexe est essentielle pour affiner le budget au mieux des dépenses effectuées ou à prévoir.

L'annexe 3 comporte 5 colonnes :

1 colonne se rapportant aux charges pour opérations courantes de l'année N-1 approuvées lors de la précédente assemblée générale.

2 colonnes se référant à l'exercice clos N dont le budget voté et celui réalisé à approuver à l'assemblée générale.

2 colonnes quant à elles correspondant au budget prévisionnel en cours voté N+1 et le budget prévisionnel à voter N+2.

L'année N-1 et N précisent les dépenses réalisées, mais également le solde excédentaire ou débiteur vis-à-vis des provisions effectuées par les copropriétaires. Ces éléments permettent notamment d'ajuster le budget N+1 si on analyse une potentielle déviance dans les dépenses.

Le budget prévisionnel N+2 répond à l'obligation de la loi du 10 juillet 1965 de prévoir obligatoirement deux exercices prévisionnels. Néanmoins, il convient de le fixer au même niveau que le budget N+1, sachant que lui-même sera amené à être ajusté l'année suivante (passage du budget N+2 à N+1 sur l'exercice suivant).

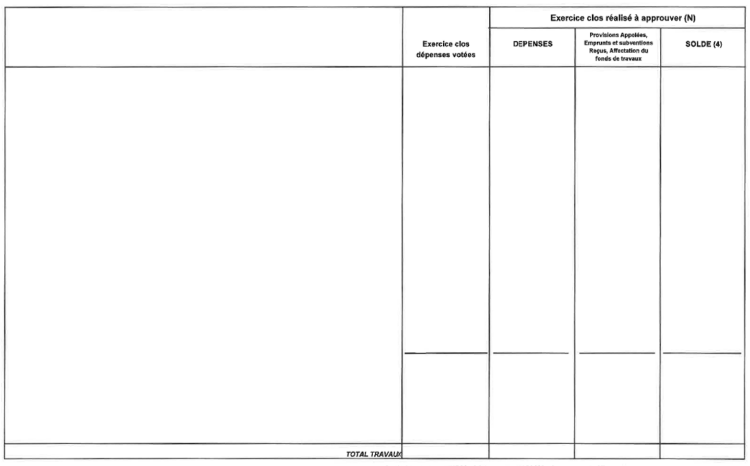

Annexe 4 – Compte de gestion pour travaux de l'article 14-2 et opérations exceptionnelles hors budget prévisionnel de l'exercice clos

L'article 14-2 de la loi du 10 juillet 1965 précise que les travaux ne sont pas compris dans le budget prévisionnel, à ce titre, le décret n°2004-479 du 27 mai 2004 précise les dépenses non comprises dans le budget prévisionnel à savoir :

Les travaux de conservation ou d'entretien de l'immeuble autres que ceux de maintenance.

Les travaux portant sur les éléments d'équipements communs autres que ceux de maintenance.

Les travaux d'amélioration, tels que la transformation d'un ou de plusieurs éléments d'équipements existants, l'adjonction d'éléments nouveaux, l'aménagement de locaux affectés à l'usage commun ou la création de tels locaux, l'affouillement du sol et la surélévation des bâtiments.

Les études techniques telles que les diagnostics et consultations.

D'une manière générale, les travaux qui ne concourent pas à la maintenance et à l'administration des parties communes ou à la maintenance et au fonctionnement des équipements communs de l'immeuble.

L'annexe 4 a pour objectif de regrouper les travaux et les opérations exceptionnels n'entrant pas dans le cadre du budget prévisionnel.

Dans le tableau, on retrouvera donc les provisions votées par l'assemblée générale au titre du financement prévu par l'assemblée générale (appels de fonds, utilisation du fonds ALUR, subventions). S'ensuivent les dépenses effectuées par le syndic. Et enfin le solde correspondant entre les provisions appelées et les dépenses effectuées.

Trois situations sont possibles :

La dépense est correctement évaluée, le solde sera nul.

Le solde est insuffisant. La dépense est plus importante que les provisions.

Le syndic devra justifier :

Du surplus de la dépense engendrant un dépassement budgétaire (ex. : aléas, devis complémentaire, etc.). Il sera donc nécessaire d'effectuer soit une régularisation débitrice de charges, soit effectuer un complément d'appel de fonds avec une décision d'AG pour voter un complément de travaux.

Le solde est excédentaire. La dépense est moins onéreuse que les provisions. Le syndic devra établir une régularisation créditrice de charges au profit des copropriétaires (ex. : négociation post AG décisionnelle concernant une décision de travaux).

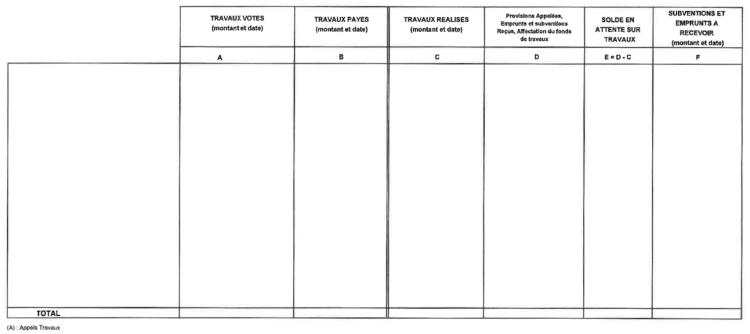

Annexe 5 : État des travaux de l'article 14-2 et des opérations exceptionnelles votés non encore clôturés à la fin de l'exercice

Ce tableau permet de présenter l'évolution des travaux non clôturés à la fin de l'exercice du fait :

D'un chantier se déroulant sur deux exercices,

D'une non-réception de facturation à la fin de l'exercice.

Le tableau doit présenter chaque compte « travaux » de manière individuel et détaillé.

On distingue 6 parties distinctes :

La partie A : les travaux votés par l'AG et financés par le syndicat des copropriétaires,

La partie B : les travaux payés par le syndic,

La partie C : les travaux réalisés dans le cadre de l'exercice suivant avancement effectif des travaux (situation émise par l'entreprise ou le maître d'œuvre),

La partie D : le financement des travaux avec l'évolution de la manne financière suivant les différents appels de fonds effectués,

La partie E : le solde en attente de travaux, c'est-à-dire les travaux votés, mais non encore réalisés du fait de la nécessité du syndic de disposer des fonds en amont de la réalisation effective.

Remarque :

Il est rappelé l'impécuniosité du syndicat des copropriétaires qui oblige le syndic à détenir les fonds avant l'engagement des travaux. Expliquant ainsi un solde créditeur sur l'annexe 5 étant donné le versement des fonds pour travaux avant leur exécution.

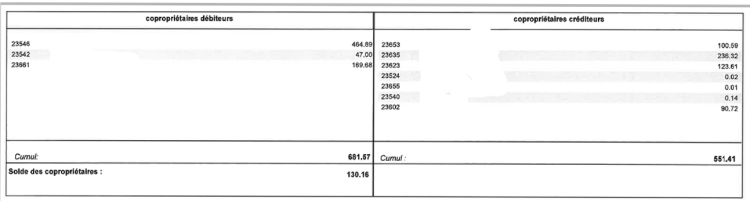

Annexe 6 : État des copropriétaires débiteurs / créditeurs

Cette annexe est indissociable de l'annexe 1, car elle permet de détailler la liste des copropriétaires débiteurs à la date d'arrêté comptable permettant ainsi aux copropriétaires d'avoir un détail par copropriétaire et donc de connaître la situation individuelle de chacun.

Cas des copropriétaires créditeurs :

Le solde des copropriétaires créditeurs viendra en déduction des prochains appels de fonds. Néanmoins, un copropriétaire est en droit de demander par écrit au syndic le versement de solde de charges créditeur.

Cas des soldes créditeurs des comptes vendeurs :

Parfois, dans le cadre d'une vente, un solde peut perdurer au crédit des charges du copropriétaire vendeur.

Il incombe au copropriétaire vendeur de se rapprocher du syndic pour demander l'apurement de ce crédit.

S'il n'y a aucun retour, le solde est apuré par le syndic après 5 années et reversé au crédit des charges du budget prévisionnel.

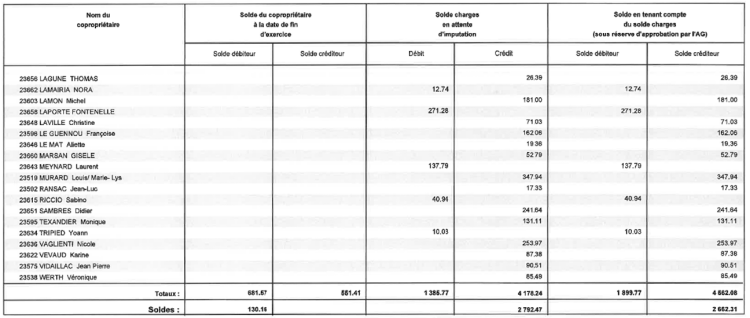

Annexe 7 : État de solde des copropriétaires

Ce tableau permet de présenter :

Le solde des charges des copropriétaires à la date de l'arrêté comptable,

La régularisation de charge en attente d'imputation après approbation des comptes lors de l'assemblée générale.

Elle permet donc d'apporter une situation exhaustive du compte du copropriétaire vis-à-vis de la copropriété.

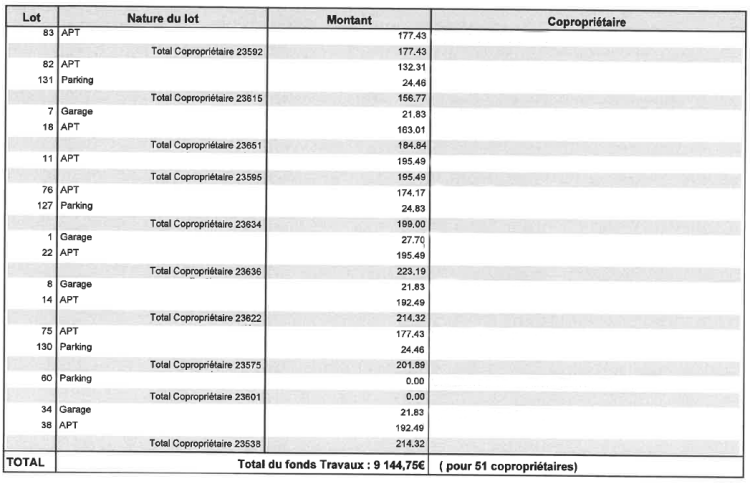

Annexe 8 : Situation individualisée du fonds travaux

Ce tableau mentionne individuellement la situation de chaque copropriétaire vis-à-vis des cotisations amenées à payer au titre du fonds ALUR.

Il n'a aucune utilité quant à la vérification des comptes, mais il permet à chaque copropriétaire d'avoir la connaissance exhaustive des fonds versés au titre du fonds travaux ALUR.

Cette information a son intérêt pour le copropriétaire notamment dans le cadre d'une vente. Le fonds étant rattaché au lot et non à la personne, cela lui permet de négocier avec l'acquéreur la compensation au titre de cette somme laissée au crédit de la copropriété.

Le vote et l'approbation des comptes

Les annexes ne sont pas visées par le conseil syndical lors du contrôle des comptes. Le syndic est en seule mesure de les produire dès lors où la vérification des comptes a été effectuée.

À cet effet, lors de leur présentation à l'ordre du jour de l'assemblée générale, elles sont censées être définitives, mais ne le sont pas tant que les comptes n'ont pas été approuvés. L'opération de répartition définitive est réalisée exclusivement après l'approbation des comptes.

Si une erreur est décelée et/ou une anomalie, on précise alors que la répartition est « cassée » et devra reproduire les annexes après réalisation des corrections.

Le refus d'approbation des comptes a plusieurs conséquences :

Elle empêche la régularisation des charges (de fait la régularisation des charges locatives est impossible),

Le solde débiteur et/ou créditeur ne peut être régularisé,

Elle oblige le syndic de réintégrer ses comptes l'année suivante,

Elle engage la responsabilité du syndic (manquement du syndic eu égard aux missions du mandat).

Présentation à l'Assemblée Générale

Annexe 1 :

Le syndic doit présenter la comparaison de trésorerie d'un exercice à l'autre démontrant ainsi la stabilité financière de la copropriété. Une trésorerie au niveau 0 ou négative doit être justifiée par le syndic, elle peut avoir plusieurs causes :

Un copropriétaire débiteur,

Un dépassement de budget suite à un événement (travaux, urgence),

Un budget mal préparé.

Si la trésorerie est insuffisante malgré la présence de l'avance de trésorerie, il est impératif de régulariser la situation pour éviter de fonctionner en flux tendu. À ce titre, le syndic devra soit ajuster le budget, soit adapter l'avance de trésorerie si cela est possible.

De même, afin de maintenir la trésorerie de l'immeuble, il incombe au syndic :

De veiller au recouvrement des mauvais payeurs,

De veiller à l'impécuniosité du syndicat des copropriétaires concernant les opérations exceptionnelles.

Annexe 2 :

Le syndic doit présenter la comparaison de compte de gestion général permettant ainsi la comparaison des charges et produits à la clôture de l'exercice, ainsi que les budgets prévus en adéquation sur les exercices N+1 et N+2.

Cette annexe est pratique pour le regroupement des charges néanmoins elle ne permet pas de distinguer la ventilation des postes suivant les différentes clés de répartition.

À titre d'exemple, une copropriété disposant de 4 bâtiments distincts comprenant chacun un ascenseur, verra l'indication dans l'annexe 2 regroupée en une seule ligne de compte (614).

Elle n'est donc pas destinée aux profanes ; il conviendra pour le syndic de plutôt s'attarder sur l'annexe 3 qui permettra une étude plus exhaustive des comptes pour les néophytes.

Annexe 3 :

Le syndic doit présenter la comparaison de compte de gestion général permettant ainsi la comparaison des charges et produits à la clôture de l'exercice, ainsi que les budgets prévus en adéquation sur les exercices N+1 et N+2.

L'avantage de cette annexe est la lisibilité plus accessible avec la présentation des postes de dépenses par clé de répartition. Le syndic doit principalement s'appuyer sur celle-ci afin de présenter aux copropriétaires les dépenses réalisées.

Les variations des postes de dépenses seront plus facilement analysées, elles permettront d'identifier les postes à réajuster sur les futurs budgets N+1 et N+2.

Annexe 4 :

Le syndic présentera le compte de gestion pour travaux amenés à être clôturés sur le présent exercice. Il justifiera des éventuels dépassements et expliquera les régularisations de charges nécessaires à être réalisées en conséquence.

Annexe 5 :

Sur cette annexe, le syndic devra détailler les travaux amenés à se dérouler sur plusieurs exercices. Il présentera les appels de fonds effectués, l'avancement des travaux s'ils ont débuté ou leur future planification.

Annexe 6 :

L'annexe 6 permettra au syndic de présenter les comptes débiteurs des copropriétaires, notamment ceux pouvant amener une difficulté sur la vie financière de la copropriété. Le syndic détaillera lors de l'assemblée générale les actions menées à l'encontre des débiteurs (relances, procédures, etc.)

Pour les comptes créditeurs, le syndic devra justifier des éventuels crédits (trop perçus de charges, régularisations positives, etc.). S'il s'agit de « comptes créditeurs vendeurs », le syndic devra préciser à l'assemblée générale, la réversion qui sera effectuée au crédit des charges des copropriétaires dès lors où le vendeur ne se sera pas rapproché du syndic.

Annexe 7 :

Cette annexe n'est pas présentée par le syndic lors de l'AG. Elle permet surtout de détailler les situations et régularisations pour les copropriétaires qui sont tous énoncés.

Néanmoins, le syndic doit présenter la lisibilité du document et si nécessaire, répondre aux éventuelles interrogations.

Annexe 8 :

De même que l'annexe 7, le syndic ne présente pas le détail de cette annexe qui stipule les sommes allouées au fonds travaux de la loi ALUR détaillées pour chaque copropriétaire. Ces sommes rattachées au lot et non pas à la personne permettent aux copropriétaires de connaître les sommes mises à disposition. Le montant total affiché sur le solde de l'annexe correspond à celui présent sur l'annexe 1 sur le livret A en « actif ».