Le cadre conceptuel

Champ d'application

Le référentiel est précédé d'une préface qui expose les objectifs et les procédures de fonctionnement de l'IASB et d'un cadre conceptuel pour la préparation et la présentation des états financiers (« Framework »).

Le cadre n'est pas une norme et ne comporte pas de disposition normative. Il indique les principes généraux qui régissent la préparation des états financiers. Sa principale fonction est d'indiquer le cadre dans lequel le normalisateur se place pour concevoir ses normes. Une sorte de référentiel interne au normalisateur. Il sert notamment à l'IFRIC pour émettre des interprétations sur des questions émergentes. En l'absence en effet de norme traitant d'une question émergente, le comité d'interprétation est appelé à interpréter le cadre.

Il existe sept catégories d'utilisateurs qui utilisent les états financiers afin de satisfaire leurs besoins d'information :

Utilisateurs | Besoins d'information |

|---|---|

Investisseurs | Risque et rentabilité |

Membres du personnel | Stabilité et rentabilité |

Prêteurs | Probabilité de règlements des montants des prêts et intérêts à leur échéance |

Fournisseurs et autres créanciers | Probabilité que les montants dus seront payés à l'échéance |

Clients | Continuité de l'entreprise |

État et organismes publics | Répartition des ressources et respect des obligations d'information |

Public | Contribution à l'économie locale, emplois générés, évolutions et prospérité des entreprises |

Contenu

Extrait : manuel IFRS Editions Groupe Revue fiduciaire.

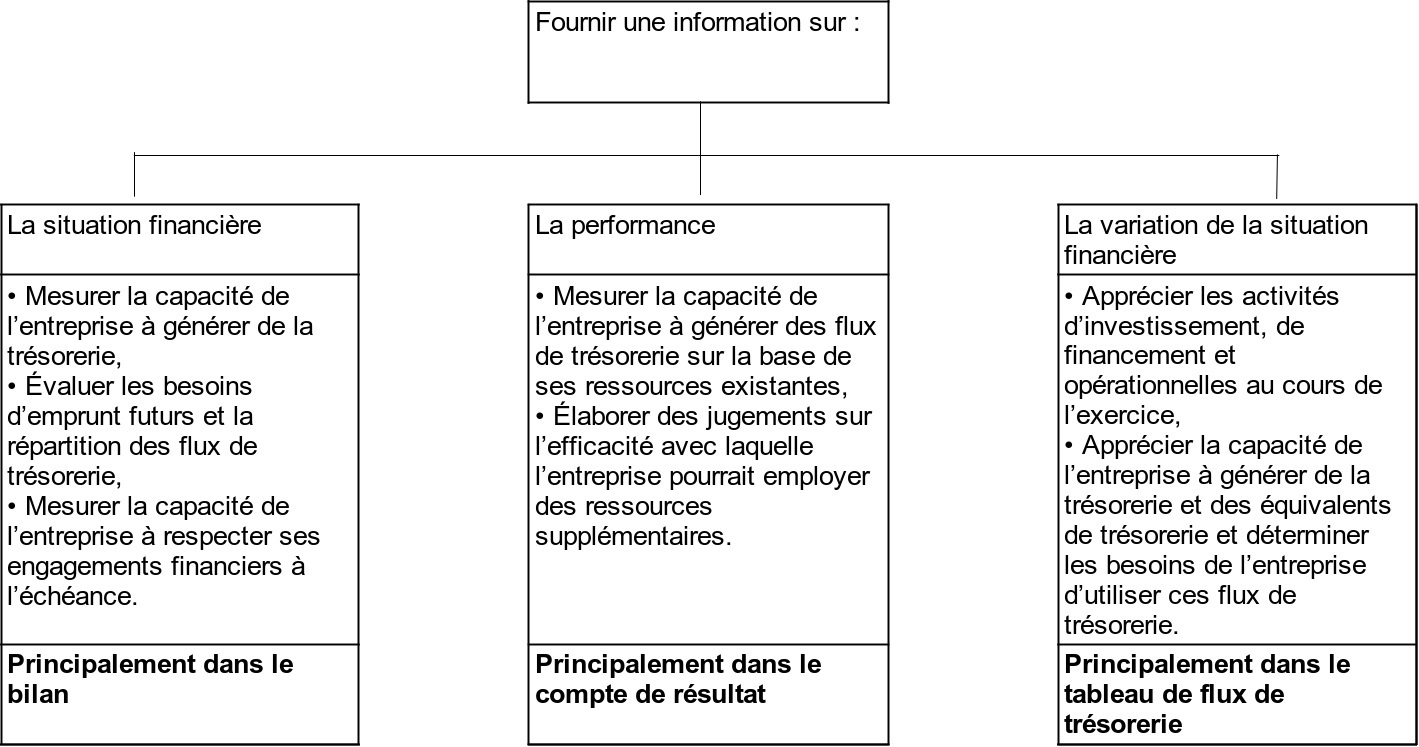

Les composantes des états financiers sont interdépendantes et reflètent différents aspects des mêmes transactions ou événements.

Les notes annexes et les tableaux supplémentaires appartenant également aux états financiers sont autant d'éléments conduisant à fournir aux utilisateurs des informations pertinentes.