Méthodologie des retraitements

Il existe deux processus en consolidation :

La consolidation par les soldes qui utilise les données des comptes individuels de chaque fin d'exercice de chaque entreprise consolidée. Ces données sont cumulées, puis retraitées et ajustées en tenant compte d'éléments de l'exercice et des exercices antérieurs.

La consolidation par les flux qui prévoit la clôture des comptes en fin d'exercice, la reprise des « à nouveaux » au début de l'exercice suivant et la constatation des opérations comptables au cours de l'exercice. Dans ce processus, l'incidence du retraitement sur exercice antérieur est déjà constatée dans les « à nouveaux ». Seule l'incidence du retraitement sur l'exercice doit être enregistrée.

Le processus adopté dans ce présent ouvrage et pour les examens du DSCG est la consolidation par les soldes. Par conséquent, la correction du montant du poste du bilan qui en résulte est comprise :

Pour la fraction concernant l'exercice, dans le résultat,

Pour la fraction concernant les exercices antérieurs, dans les réserves.

Ces retraitements donnent lieu à un ajustement de la charge d'impôt sur les bénéfices dans les cas où, s'ils étaient enregistrés dans les comptes individuels de l'entreprise, ils modifieraient l'assiette de l'impôt.

Les exemples ci-dessous permettent de comprendre les principes de cette méthodologie (avec un taux d'impôt différé de 30 % par simplification).

Exemple : Plan d'amortissement (PCG à IFRS)

Soit un matériel acquis 600 début N. Ce matériel est amorti sur 5 ans dans les comptes individuels alors que le plan comptable de consolidation prévoit une durée de 4 ans.

Matériel | 600 sur 5 ans CI (Comptes Individuels) | 600 sur 4 ans CC (Comptes Consolidés) |

|---|---|---|

N | 120 | 150 |

N+1 | 120 | 150 |

N+2 | 120 | 150 |

N+3 | 120 | 150 |

N+4 | 120 | 0 |

Il s'agit d'un retraitement obligatoire d'homogénéité.

Consolidation Année N (sans incidence de l'impôt)

L'écriture de correction est la suivante dans le journal de consolidation.

Cette écriture doit être scindée en deux pour comptabiliser l'impact sur les postes de bilan et de compte de résultat (comptes de gestion).

Le poste Résultat global est crédité pour assurer l'équilibre de l'écriture de comptes de gestion. Il est symétrique du poste résultat au bilan.

Comptes individuels avant retraitement

Comptes individuels après retraitement

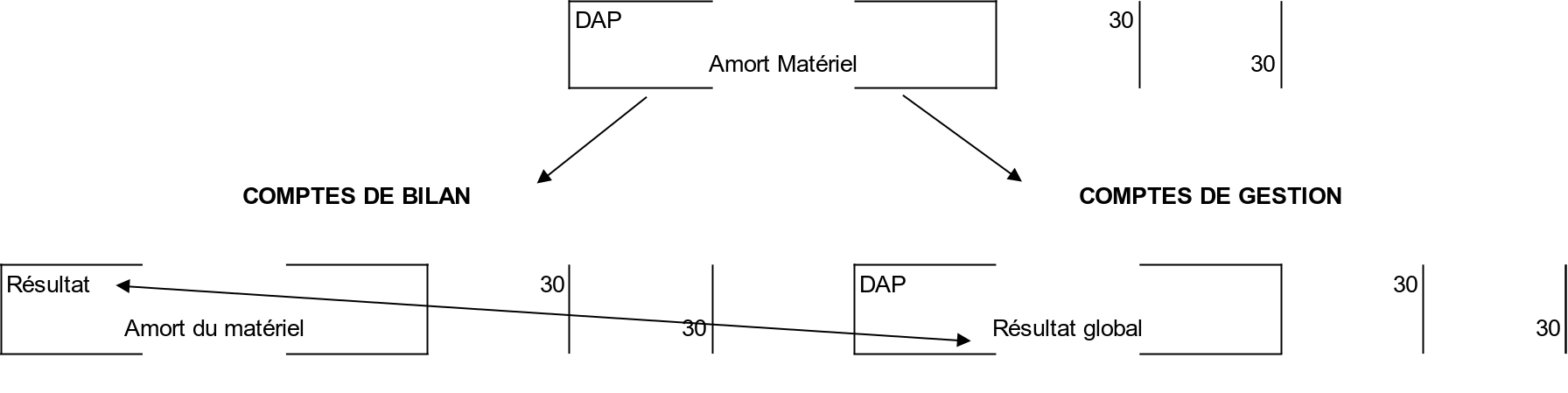

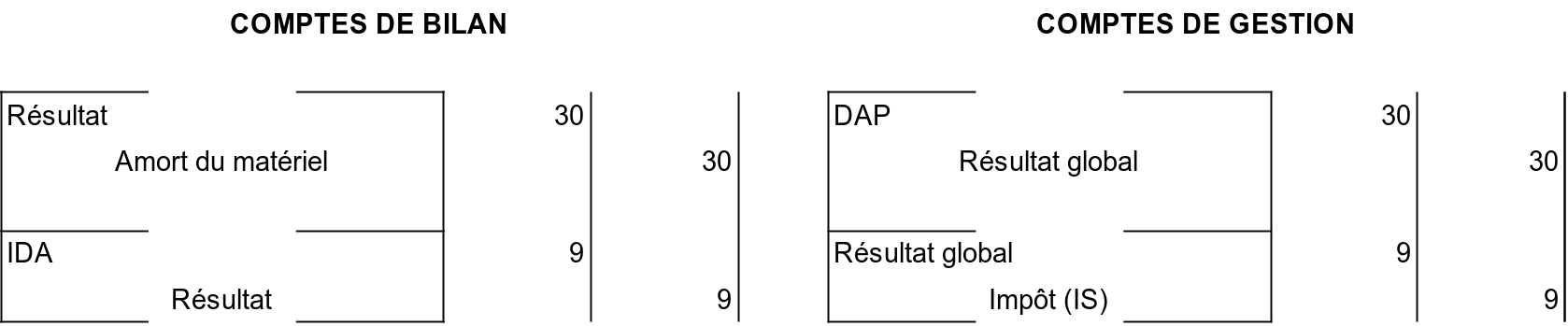

Consolidation Année N+1 (sans incidence de l'impôt)

Dans la balance de consolidation, les Soldes À nouveau sont les suivants.

D | C | |

|---|---|---|

Résultat en Réserves Amort Matériel | 30

|

30 |

Les examens du DSCG travaillent avec une consolidation par les soldes qui utilise les données des comptes individuels de chaque fin d'exercice. En conséquence, il est nécessaire de reconstituer les « À nouveaux ».

Les écritures de consolidation de N+1 sont les suivantes.

Reconstitution des à nouveau

Correction de la dotation de l'année N+1 : flux

En tenant compte de l'incidence de l'impôt, les écritures sont les suivantes.

Ce retraitement donne lieu à un ajustement de la charge d'impôt sur les bénéfices dans les cas où, s'il était enregistré dans les comptes individuels de l'entreprise, il modifierait l'assiette de l'impôt.

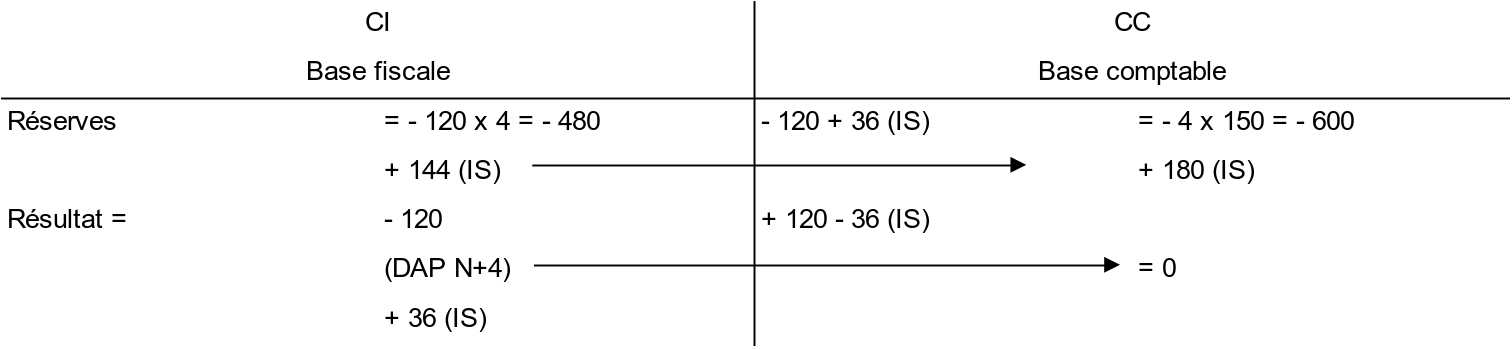

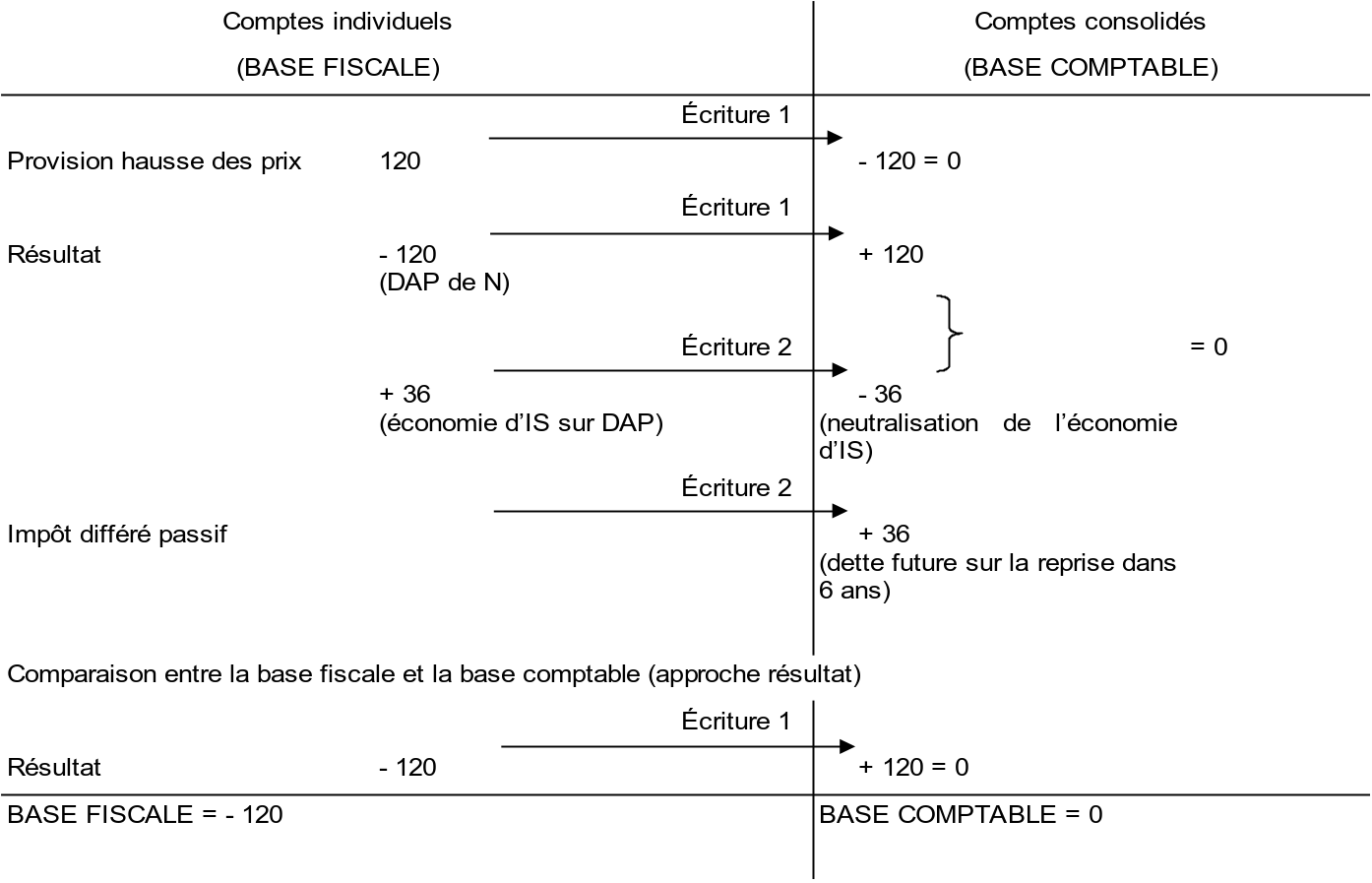

Il faut toujours comparer la base fiscale, c'est-à-dire le résultat fiscal dans les comptes individuels avec la base comptable c'est à dire le résultat comptable de la consolidation.

La différence entre la base comptable de 150 et la base fiscale de 120 constitue une différence temporaire de 30.

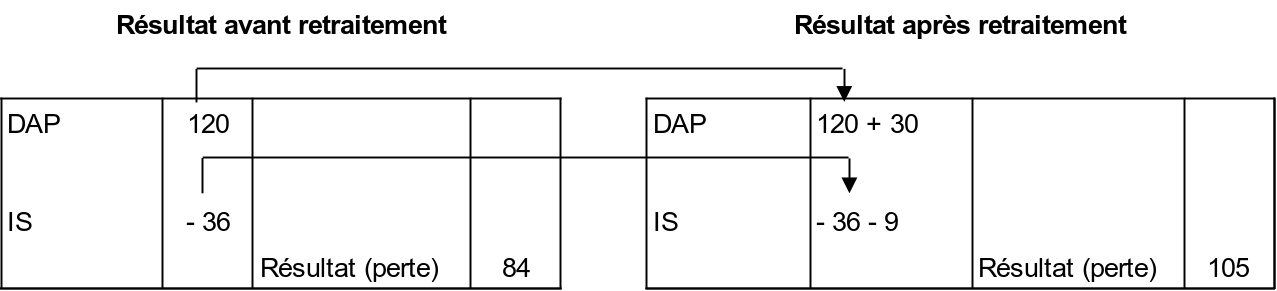

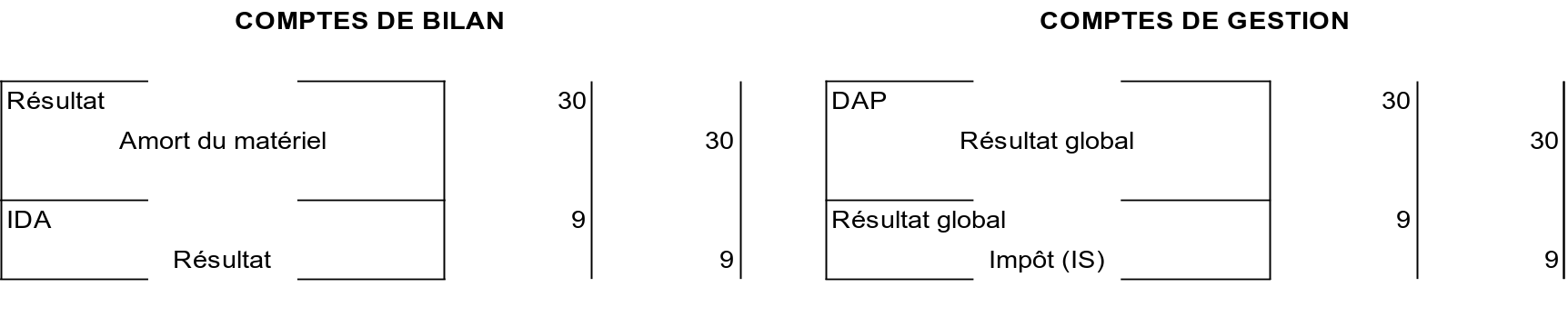

Consolidation Année N (avec incidence de l'impôt)

Cette différence temporaire génère un Impôt Différé Actif (IDA) de 9 (économie d'impôt), car la charge d'amortissement en consolidation est supérieure à celle des comptes individuels.

Soit une incidence sur le résultat de 105 - 84 = 21 de perte en plus.

Flux

Il est préférable de séparer l'écriture de retraitement et l'écriture d'impôt différé. Il faut d'abord réfléchir sur l'écriture de retraitement puis ensuite comptabiliser l'impôt différé.

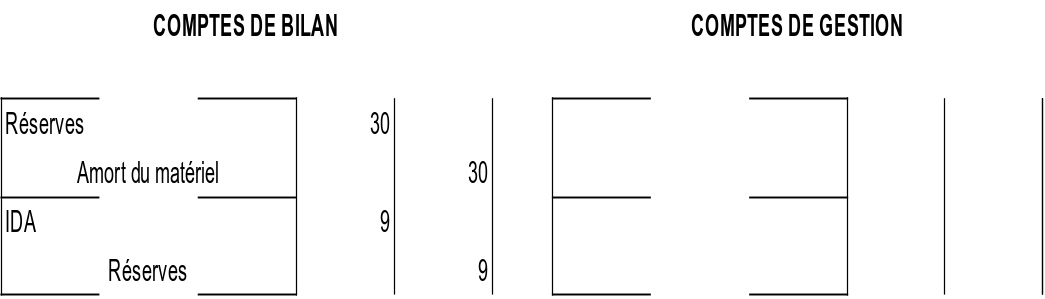

Consolidation Année N+1 (avec incidence de l'impôt)

Reconstitution des à nouveau

Correction de l'année : flux

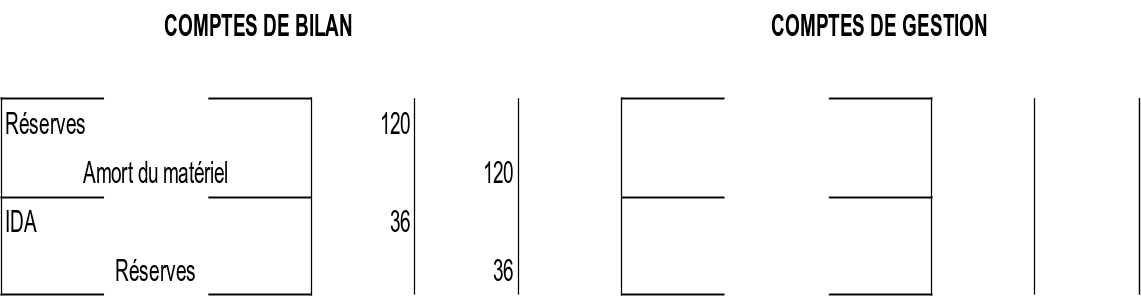

Ces écritures sont reconduites sur les années N+2 et N+3. Puis le décalage entre les comptes consolidés et les comptes individuels s'inverse, car le matériel est amorti en totalité fin N+3 en consolidation alors qu'il reste une année en comptes individuels.

En conséquence, l'impôt différé actif constaté sur les années N à N+3 doit se résorber en N+4.

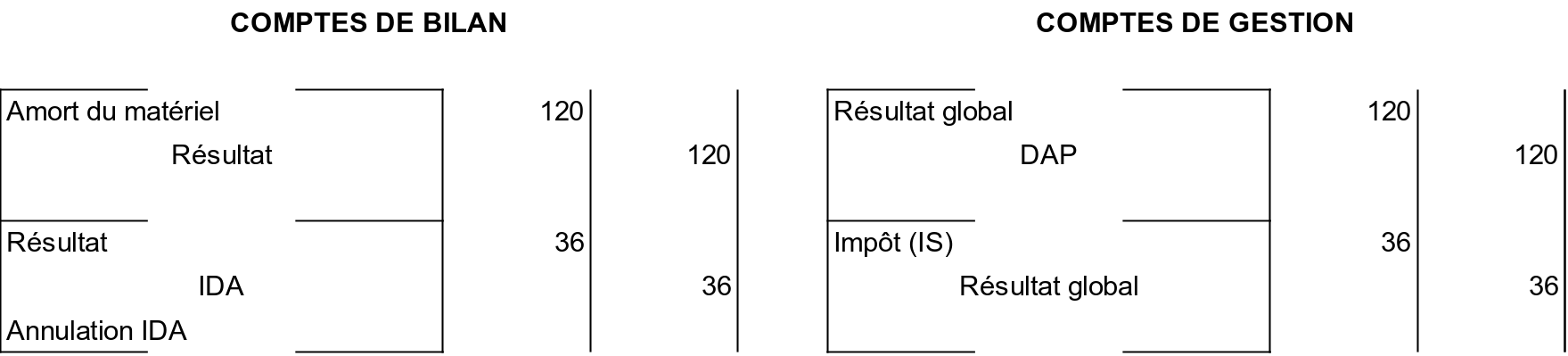

Consolidation Année N+4 (avec incidence de l'impôt)

Méthode indirecte

Reconstitution des à nouveau

Correction de l'année : flux

Il faut annuler l'amortissement de 120 constaté dans les comptes individuels puisque le matériel est totalement amorti dans les comptes consolidés. L'impôt différé actif est annulé puisque le décalage temporaire est terminé.

Méthode directe

Il est possible de comptabiliser ces écritures de manière synthétique en adoptant le raisonnement suivant.

Les réserves doivent être minorées de 120 pour constater le fait que l'amortissement en consolidation s'est achevé en N+3. Le résultat doit être majoré de 120 pour neutraliser la dotation aux amortissements constatée dans les comptes individuels.

Les écritures ci-dessus peuvent être ainsi condensées. Cette méthode directe ne s'applique qu'en fin de décalage temporaire de l'opération comptabilisée (ici pour la dernière année N+4).

À nouveau et flux

Remarque :

Quand la base fiscale est différente de sa base comptable, il convient de constater en consolidation un impôt différé actif ou passif.

La base fiscale fait référence aux valeurs inscrites dans les déclarations fiscales individuelles.

Deux approches permettent de déterminer la nature de l'impôt différé :

Approche RÉSULTAT

Base fiscale Charge < Base comptable Charge IDA

Base fiscale Charge > Base comptable Charge IDP

Base fiscale Produit < Base comptable Produit IDP

Base fiscale Produit > Base comptable Produit IDA

Approche BILAN

Base fiscale ACTIF < Base comptable ACTIF IDP

Base fiscale ACTIF > Base comptable ACTIF IDA

Base fiscale PASSIF < Base comptable PASSIF IDA

Base fiscale PASSIF > Base comptable PASSIF IDP

Il est fortement conseillé de séparer dans les écritures de retraitement les écritures d'impôt différé. Il faut d'abord chercher la solution sans se préoccuper de l'impôt différé puis ensuite comptabiliser les écritures d'impôt différé avec impact sur les réserves et le résultat.

Il est nécessaire de comprendre avant tout la méthodologie des retraitements et non d'apprendre par cœur des écritures de retraitement passage PCG aux comptes consolidés IFRS. Ces exemples doivent vous permettre de maîtriser cette technique de passage comptes individuels aux comptes consolidés. Il est nécessaire de faire l'analyse de la situation des comptes individuels, ce qui nécessite une parfaite connaissance des règles comptables et fiscales du DCG (PCG et Code général des impôts). Cette analyse doit être faite dans des tableaux et permet ainsi de trouver les écritures de retraitement dans toutes les situations.

Exemple : Provisions réglementées (PCG à IFRS)

Énoncé

Le bilan N comprend une provision pour hausse des prix de 120 K € dotée en N.

Il s'agit d'un retraitement obligatoire d'écritures fiscales. Les provisions réglementées fiscales doivent être éliminées.

Solution

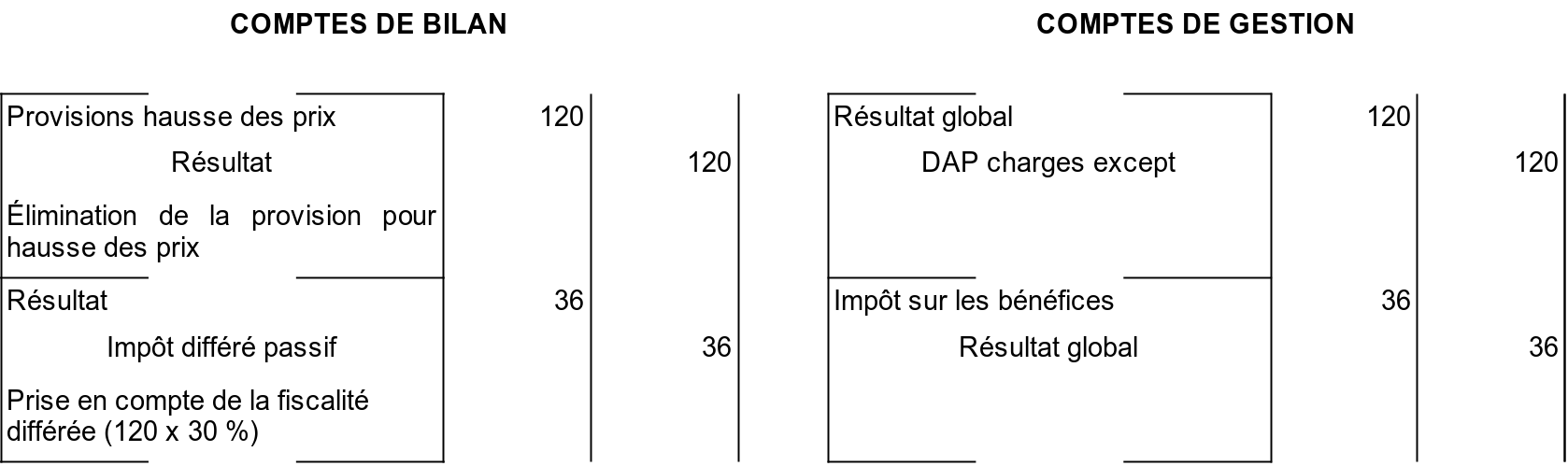

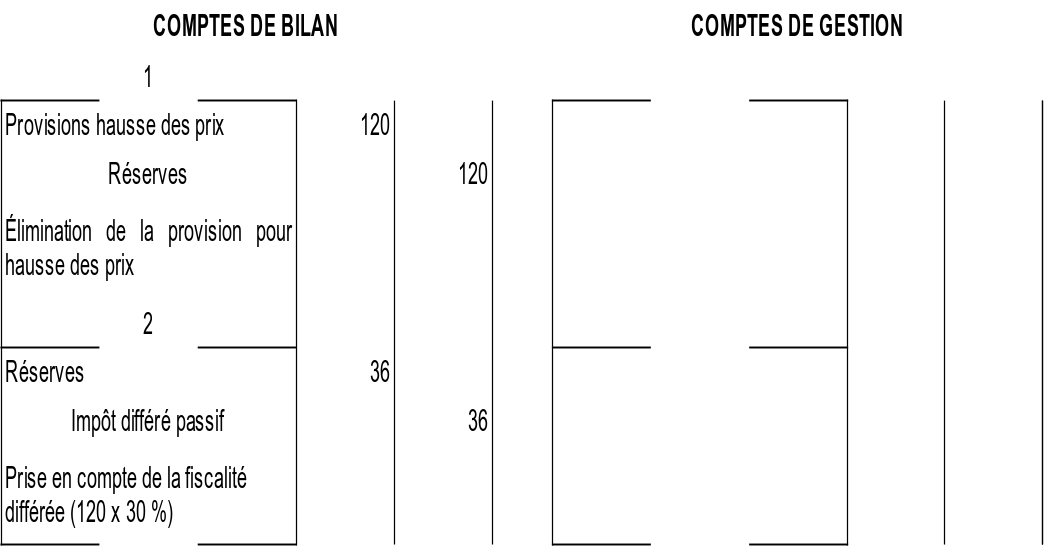

Retraitement au 31/12/N

L'objectif en consolidation est d'éliminer cette provision hausse des prix inscrite dans les comptes individuels et constater un impôt différé passif sur la reprise qui sera constatée 6 ans plus tard.

Flux

Cette situation peut être résumée dans le tableau suivant au 31/12/N.

La base fiscale (charge DAP de N) est supérieure à la base comptable, d'où la constatation d'un impôt différé passif. Cet impôt différé passif doit se résorber en N+6 lorsque la reprise de provision sera constatée dans les comptes individuels.

Retraitement au 31/12/N+1

À nouveau

Ces écritures sont identiques pour les consolidations N+2, N+3, N+4 et N+5.

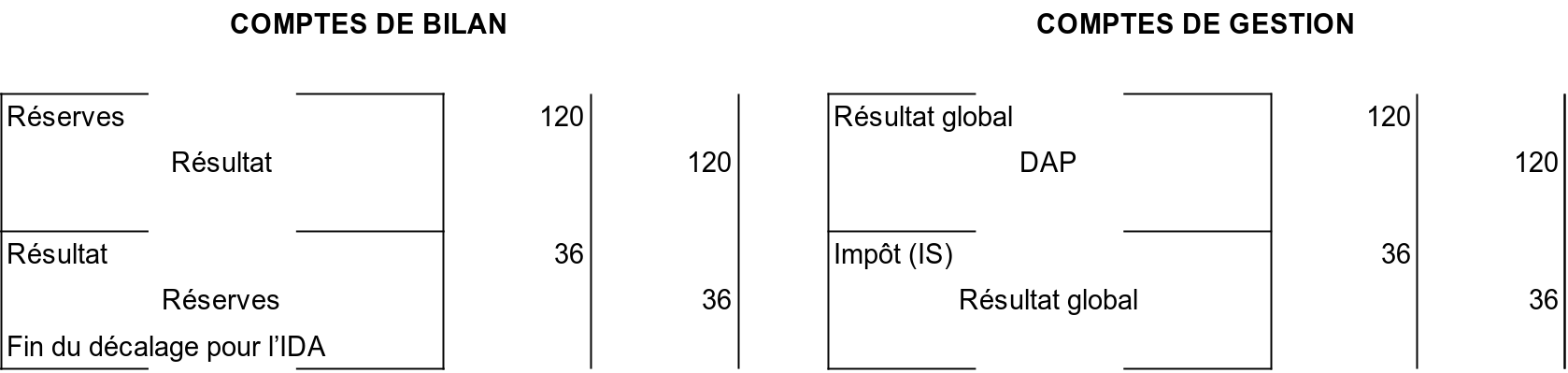

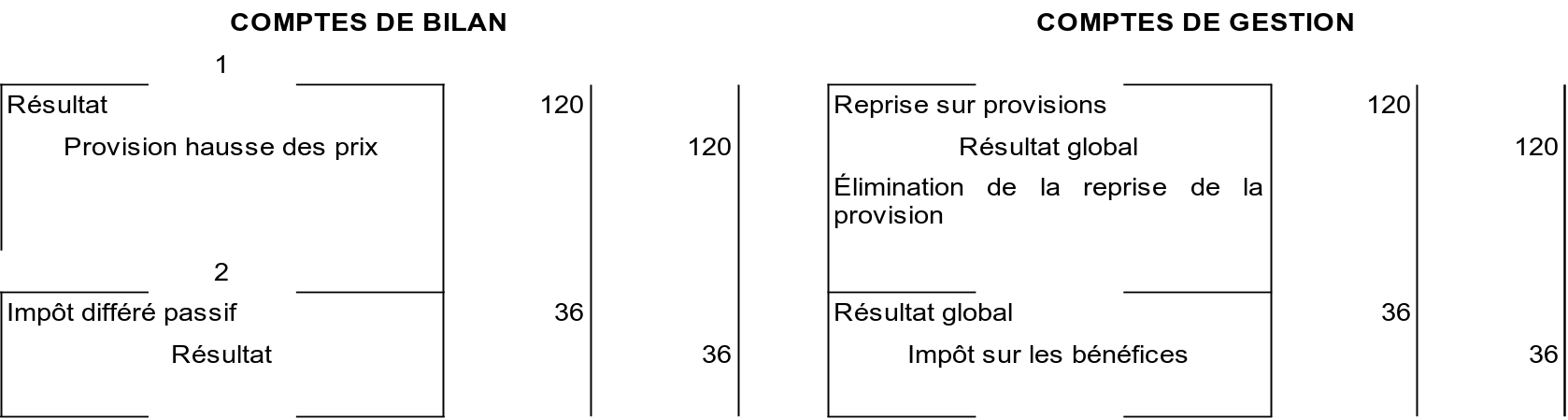

Retraitement au 31/12/N+6

Méthode indirecte

À nouveau

Flux

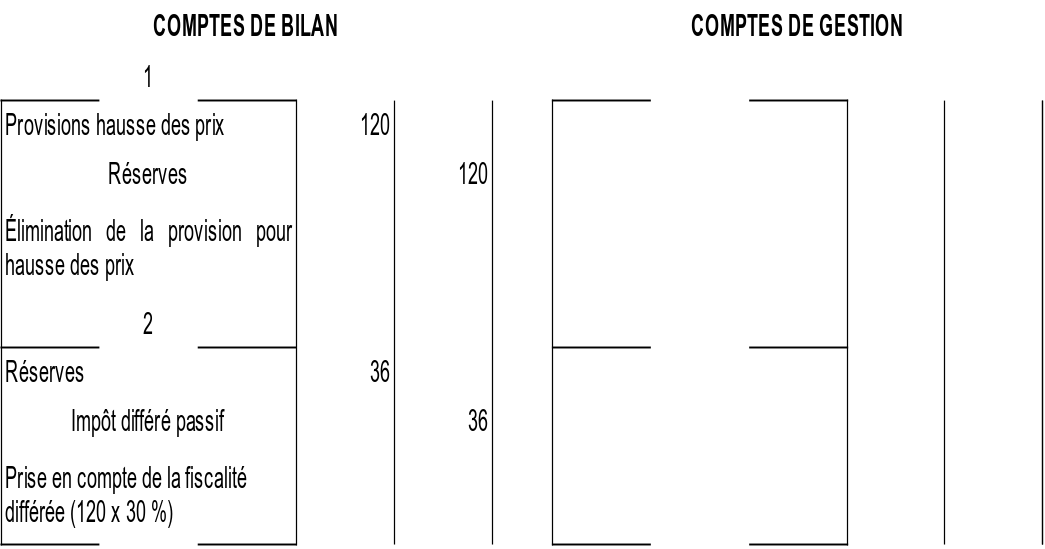

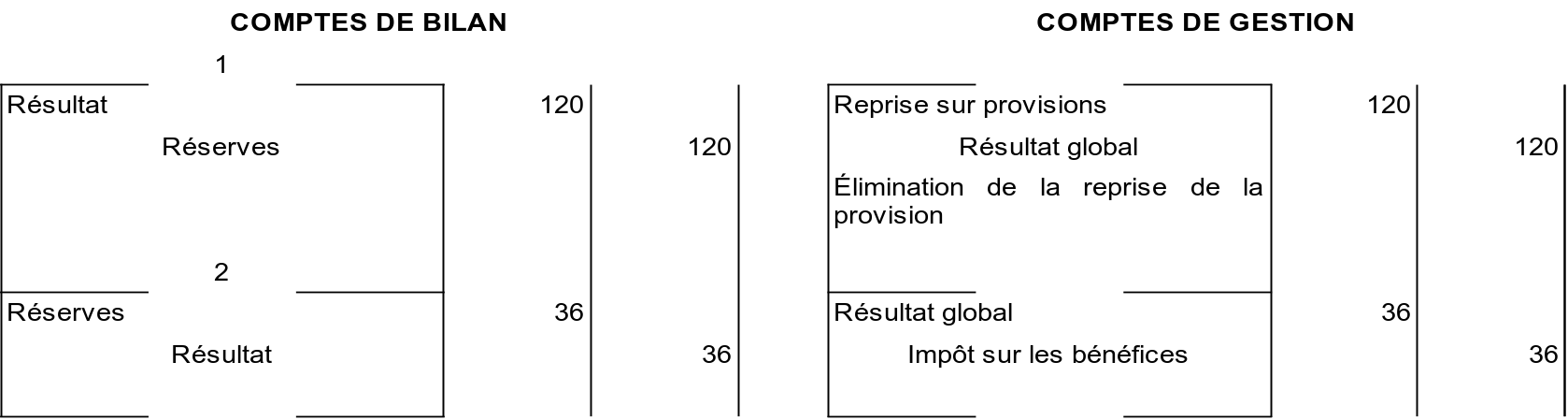

Méthode directe

Il est possible de comptabiliser ces écritures de manière condensée ou directe en adoptant le raisonnement suivant.

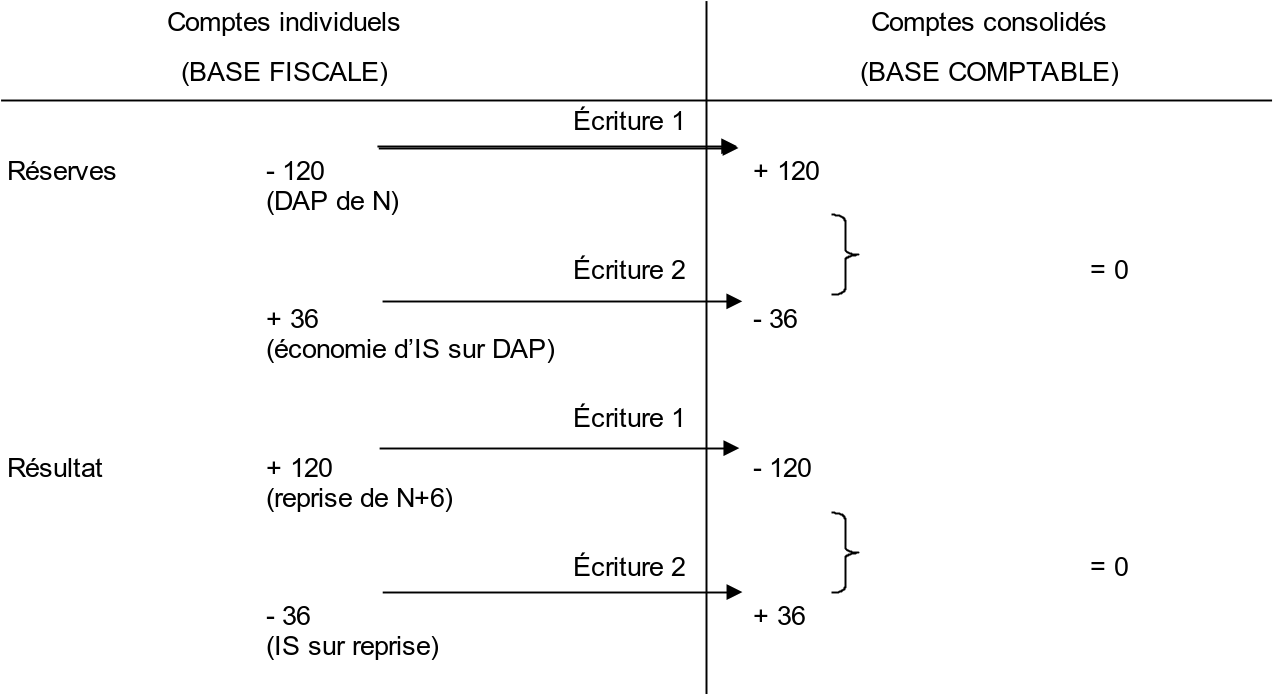

Cette situation peut être résumée dans le tableau suivant au 31/12/N+6.

Il faut neutraliser l'impact de cette provision réglementée sur les postes réserves et résultat.

À nouveau et flux

Exemple : Participation des salariés

Énoncé

La société F1 a comptabilisé en charges au 31/12/N la participation des salariés pour un montant de 30 000 €.

Solution

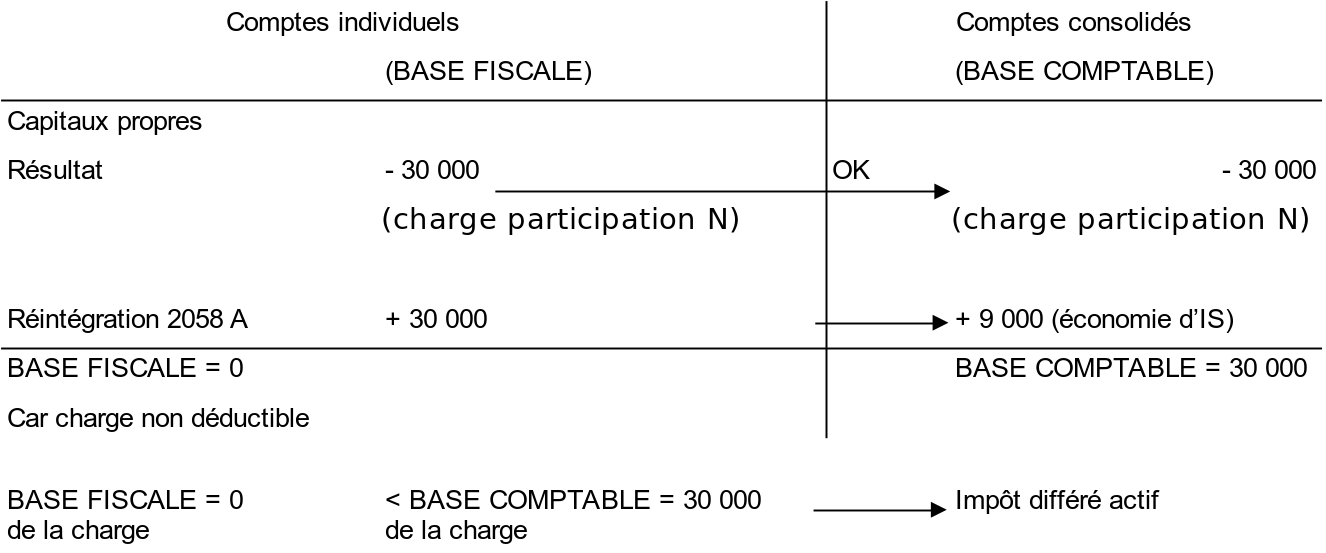

Selon le Code général des impôts, la participation des salariés de l'année N n'est déductible que sur l'année N+1.

Retraitement au 31/12/N

Flux

Cette situation peut être résumée dans le tableau suivant.

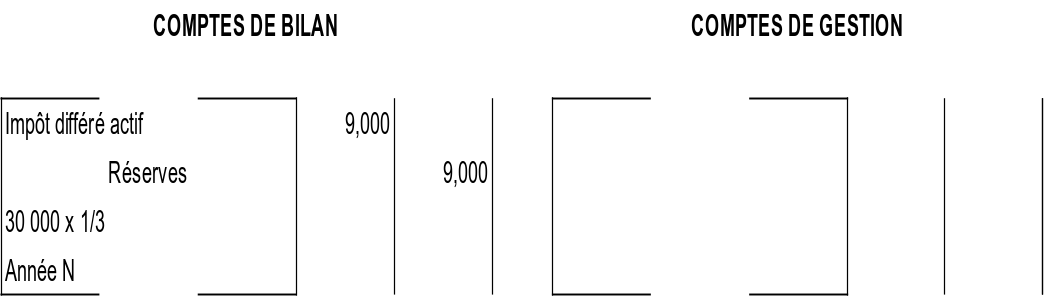

Retraitement au 31/12/N+1

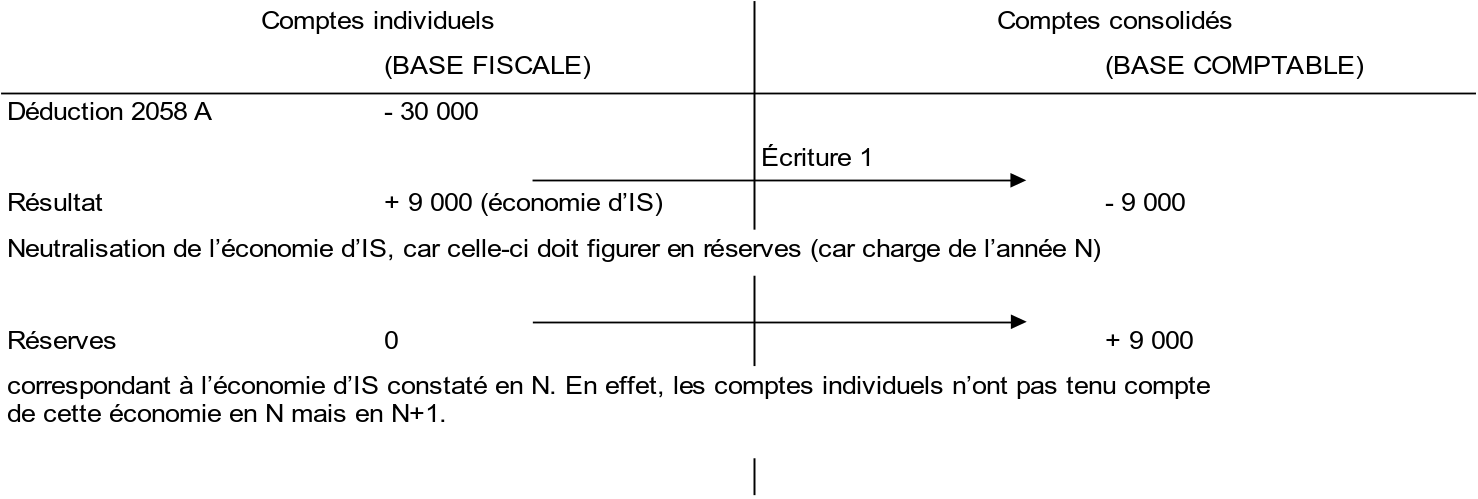

La participation des salariés de l'année N devient déductible dans les déclarations fiscales individuelles N+1 (2058 A).

Méthode indirecte

À nouveau

Flux

Cette situation peut être résumée dans le tableau suivant.

Méthode directe

Il est possible de comptabiliser ces écritures de manière condensée ou directe.

À nouveau et Flux

Exemple : Ecarts de conversion actif et passif PCG à IFRS

En normes IFRS, les écarts de change résultant du règlement d'éléments monétaires ou de la conversion d'éléments monétaires à des cours différents de ceux qui ont été utilisés lors de leur comptabilisation initiale au cours de la période ou dans des états financiers antérieurs doivent être comptabilisés dans le résultat de la période au cours de laquelle ils surviennent.

Énoncé

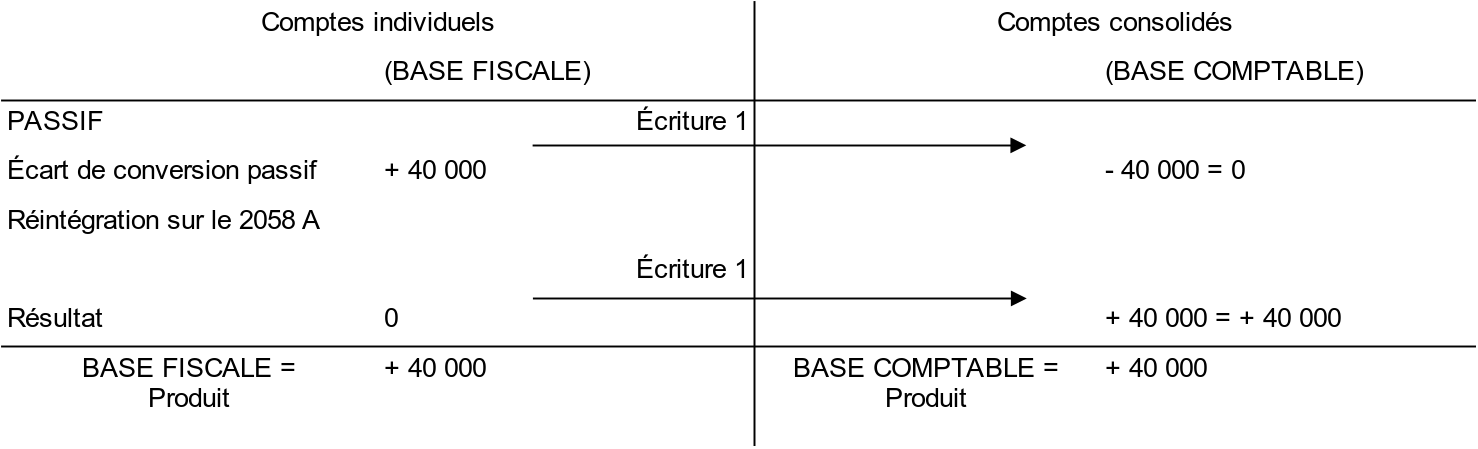

1- Le bilan du 31/12/N de la société F1 comprend au passif un écart de conversion de 40 000 € relatif à un emprunt.

Solution

Retraitement au 31/12/N

Flux

Cette situation peut être résumée dans le tableau suivant.

La base fiscale est égale à la base comptable.

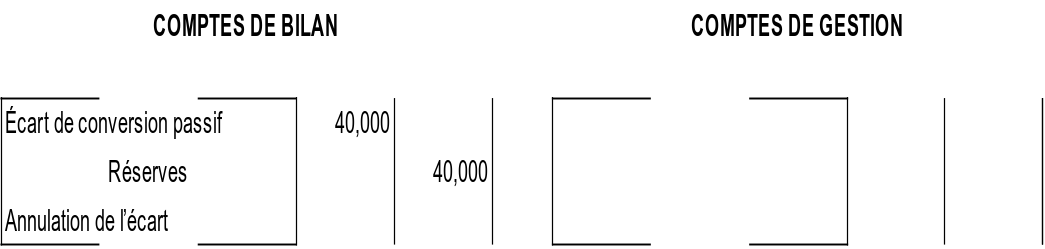

Retraitement au 31/12/N+1

À nouveau

Flux

Méthode directe

Il est possible de comptabiliser ces écritures de manière condensée ou directe.

À nouveau et Flux

2- Le bilan du 31/12/N de la société F1 comprend :

- à l'actif : écart de conversion 10 000 € relatif à un client qui a donné lieu à la constitution d'une provision pour perte de change ;

Les écarts de conversion de N-1 étaient les suivants :

- à l'actif : écart de conversion 5 000 € relatif à un client qui a donné lieu à la constitution d'une provision pour perte de change de 4 000 € ;

a - Écart de conversion actif de 10 000 € en N

(1) Exploitation car créance commerciale

Ce retraitement ne nécessite pas de comptabilisation d'impôt différé puisque dans les comptes individuels l'impôt exigible a été calculé en tenant compte de la réintégration de la provision et de la déduction de l'écart actif sur le 2058 A. La charge d'impôt dans les comptes consolidés est donc égale à la charge d'impôt dans les comptes individuels.

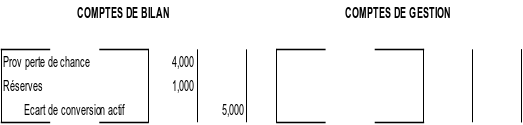

b - Écart de conversion actif de 5 000 € de N-1 provisionné 4 000 €

Reconstitution de l'à nouveau

Si les écritures bilan sont condensées (méthode directe), les écritures sont les suivantes :