Travaux art 14-2 et opérations exceptionnelles

Texte légal :

Conformément à l'article 14-2 de la loi du 10 juillet 1965 « I. - Ne sont pas comprises dans le budget prévisionnel les dépenses pour travaux dont la liste est fixée par décret en Conseil d'État. Les sommes afférentes à ces dépenses sont exigibles selon les modalités votées par l'assemblée générale ».

Les provisions pour travaux décidés sont les sommes appelées aux copropriétaires suivant une affectation d'ores et déjà déterminée par l'Assemblée Générale dans le cadre des travaux votés par l'Assemblée Générale.

Les provisions pour travaux décidés sont les sommes appelées aux copropriétaires suivant la date d'exigibilité définie par l'Assemblée Générale pour financer des travaux décidés par un vote de l'assemblée générale hors budget prévisionnel.

Provisions pour travaux art 14-2 et opérations exceptionnelles

Les provisions pour travaux demandés par le syndic sont enregistrées en compte de classe 1 « Provision, subvention, avance et emprunt » en compte 102 « Provisions pour travaux décidés ».

La date d'exigibilité est impérative. En effet, les provisions doivent être versées à compter de cette date. À ce titre, le copropriétaire présent à la date d'exigibilité et celui qui sera considéré comme payeur le syndic. Les provisions sont acquises au lot. Il n'existe pas de logique de « prorata temporis » dans le cadre d'une vente.

Le syndic considéra comme payeur celui qui sera propriétaire à la date d'exigibilité des fonds.

Il s'agit des articles 6-2 et 6-3 du décret du 17 mars 1967 :

Texte légal :

Article 6-2 du décret du 17 mars 1967 : « À l'occasion de la mutation à titre onéreux d'un lot :

1° Le paiement de la provision exigible du budget prévisionnel, en application du troisième alinéa de l'article 14-1 de la loi du 10 juillet 1965, incombe au vendeur ;

2° Le paiement des provisions des dépenses non comprises dans le budget prévisionnel incombe à celui, vendeur ou acquéreur, qui est copropriétaire au moment de l'exigibilité ;

3° Le trop ou moins perçu sur provisions, révélé par l'approbation des comptes, est porté au crédit ou au débit du compte de celui qui est copropriétaire lors de l'approbation des comptes ».

Article 6-3 du décret du 17 mars 1967

Toute convention contraire aux dispositions de l'article 6-2 n'a d'effet qu'entre les parties à la mutation à titre onéreux.

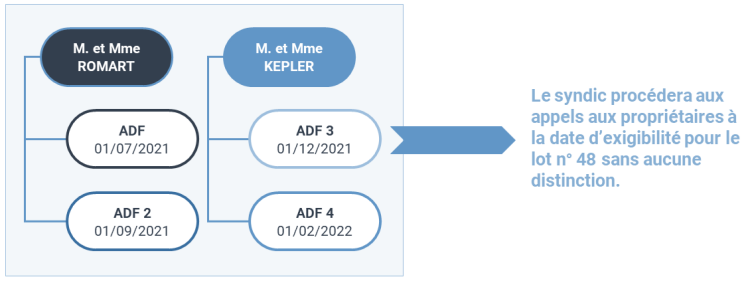

Exemple :

Résidence LE DOMAINE, M. et Mme ROMART vendent leur logement, lot n° 48. Lors de l'AG du 15 avril 2021, il a été décidé de travaux de réfection du parking pour 40 000 € TTC avec la réalisation de 4 appels de 10 000 € prévus le 1er juillet 2021, le 1er septembre 2021, le 1er décembre 2021 et le 1er février 2022 pour une réalisation des travaux au printemps 2022.

M. et Mme. ROMART vendent leur logement le 15 octobre 2021 à M. et Mme. KEPLER. Seront dus les appels de la façon suivante :

Remarque :

Tout accord décidé entre les parties dans le cadre de la vente n'est opposable au syndic.

Les vendeurs et les acquéreurs peuvent décider d'une prise en charge par l'une ou l'autre partie, mais ce ne sera à prendre en compte par le syndic. Seule l'exigibilité perdure.

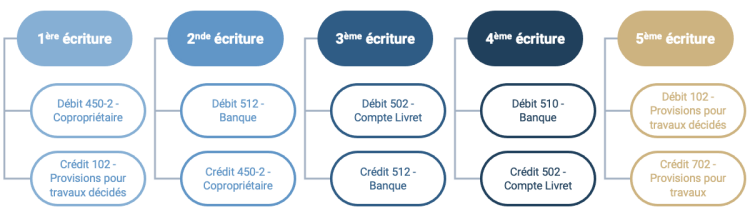

L'enregistrement en comptabilité des appels de fonds pour travaux décidés engendre le crédit du compte 102 « Provisions pour travaux » et le débit du compte 450-2 « Copropriétaire - travaux de l'article 14-2 de la loi susvisée et opérations exceptionnelles ».

Les règlements du Monsieur DELATOUR sont déposés sur le compte courant de la copropriété.

Appel de provisions pour Monsieur DELATOUR de la résidence LE DOMAINE pour les travaux de réfection du parking.

450-2 Copropriétaire - Travaux art 14-2 et opérations exceptionnelles | |

Débit | Crédit |

XXX |

|

102 - Provisions pour Travaux décidés | |

Débit | Crédit |

| XXX |

Paiement de l'ADF par Monsieur DELATOUR

512 - Banque | |

Débit | Crédit |

XXX |

|

450-2 Copropriétaire - Travaux art 14-2 et opérations exceptionnelles | |

Débit | Crédit |

| XXX |

L'exigibilité des travaux ne précise pas pour autant une réalisation immédiate des travaux. Dans l'attente de leur réalisation, les sommes appelées peuvent être placées sur un Compte Sur Livret (CSL). On débitera en suivant le compte 102 « Provisions pour travaux » par le crédit étalonné du compte 702 « Provisions pour travaux art 14-2 et opérations exceptionnelles ».

Les fonds de Monsieur DELATOUR sont transférés du compte courant de la copropriété avec placement de la trésorerie en attente de son utilisation :

502 - Autres comptes (comptes sur livret) | |

Débit | Crédit |

XXX |

|

512 - Banque | |

Débit | Crédit |

| XXX |

À réception des factures transmises par le fournisseur, les fonds placés sur le compte du livret seront reversés sur le compte bancaire de la copropriété.

102 - Provisions pour travaux décidés | |

Débit | Crédit |

XXX |

|

702 - Provisions pour travaux art 14-2 et opérations exceptionnelles | |

Débit | Crédit |

| XXX |

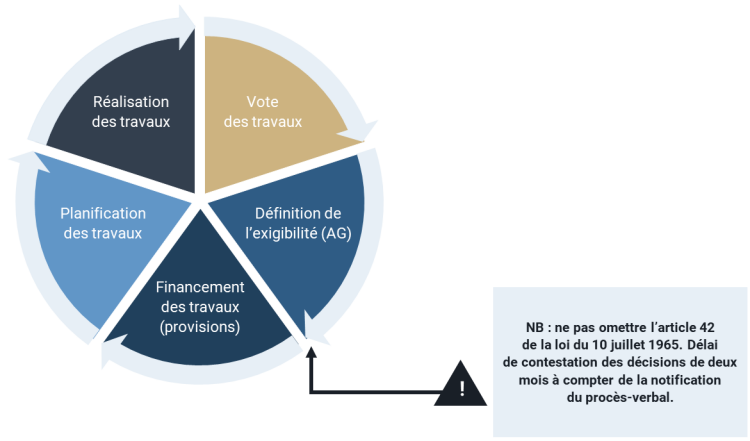

Récapitulatif du process de provision pour travaux :

Paiement des travaux décidés en Assemblée Générale

Paiement des travaux décidés en assemblée générale

Pour le paiement des travaux votés en assemblée générale et les opérations exceptionnelles, il sera utilisé le compte 671 pour les charges liées aux travaux, le compte 672 pour les travaux urgents et le compte 673 pour les études, diagnostics et consultations.

Facture pour travaux et opérations exceptionnelles

671 - Travaux décidés en assemblée générale | |

Débit | Crédit |

XXX |

|

401 - Fournisseur Factures parvenues | |

Débit | Crédit |

| XXX |

Paiement de la facture

401 - Fournisseur Factures parvenues | |

Débit | Crédit |

XXX |

|

512 - Banque | |

Débit | Crédit |

| XXX |

Remarque :

L'écriture n° 1 effectue l'appel sur la totalité du montant des travaux (suivant le nombre d'appels voté en assemblée générale) en créditant le compte 102. Néanmoins, celui-ci est débité au fur et à mesure des situations de facturation adressées par le fournisseur.

Situation de travaux non terminés à la clôture de l'exercice

Les travaux font face à plusieurs obligations :

Du fait de ces obligations, il est courant que le syndic ne soit pas en mesure de réaliser les travaux (du vote à la réalisation des travaux) et qu'ils ne soient pas achevés à la clôture de l'exercice.

Le solde de provision correspondant au montant des travaux non terminés devra alors être retranscrit.

Remarque :

Les travaux ne sont pas terminés donc ne peuvent être clôturés sur l'exercice. À cet effet, la régularisation comptable et la répartition ne pourront être effectuées.

Les appels de fonds étant effectués, par conséquent les provisions correspondantes sont reportées sur l'exercice suivant en utilisant le compte 12 « Solde en attente sur travaux et opérations exceptionnelles ».

Ceci permettant d'intégrer le solde des opérations sur travaux ou opérations exceptionnelles ne pouvant être clôturées en fin d'exercice permettant le report sur l'exercice suivant.

Le compte 12 est débité en fin d'exercice via le crédit du compte de charges pour travaux de l'article 14-2 et opérations exceptionnelles concernées.

Ensuite, il est crédité à l'ouverture de l'exercice suivant le débit du même compte.

Remarque :

Le solde et le détail du compte 12 sont notamment repris par l'annexe 5 conformément au décret comptable 2005+240 du 14 mars 2005 (cf. : module n° 8 - interpréter les comptes annuels - les documents comptables). De même le compte 102 est retranscrit dans l'annexe 1.

Exemple :

La résidence LE DOMAINE a décidé de réaliser les travaux de rénovation du hall d'entrée de la résidence pour un montant de 25 000 €. Les travaux débutent le 15/11/2021 pour se conclure le 30/01/2022.

L'appel de fonds est diligenté, suivant les dates définies par l'assemblée générale, et réalisé en amont du démarrage des travaux.

Transmission de la facture de situation n° 1 auprès du syndic

671 - Travaux décidés en assemblée générale | |

Débit | Crédit |

10 000 € |

|

401 - Fournisseur Factures parvenues | |

Débit | Crédit |

| 10 000 € |

Transfert de la quote-part au titre des travaux réalisés

102 - Provisions pour travaux décidés | |

Débit | Crédit |

10 000 € |

|

702 - Provisions pour travaux de l'article 14-2 et opérations exceptionnelles | |

Débit | Crédit |

| 10 000 € |

Paiement de la facture auprès du fournisseur

401 - Factures parvenues (RENOV DECO) | |

Débit | Crédit |

10 000 € |

|

512 - Banque | |

Débit | Crédit |

| 10 000 € |

Les travaux ne sont pas terminés au 31/12/2021, date de clôture des comptes de la résidence LE DOMAINE.

12 - Solde en attente sur travaux et opérations exceptionnelles | |

Débit | Crédit |

10 000 € |

|

671 - Travaux décidés par l'assemblée générale | |

Débit | Crédit |

| 10 000 € |

Les travaux ne sont pas réceptionnés au 31/12/2021, date de clôture de la résidence LE DOMAINE.

702 - Provisions sur l'article 14-2 et opérations exceptionnelles | |

Débit | Crédit |

10 000 € |

|

12 - Solde en attente sur travaux et opérations exceptionnelles | |

Débit | Crédit |

| 10 000 € |

Le solde du compte 102 est reversé au compte 12 (à savoir 25 000 € - 10 000 € de provision, soit 15 000 € de solde).

102 - Provisions pour travaux décidés | |

Débit | Crédit |

15 000 € |

|

12 - Solde en attente sur travaux et opérations exceptionnelles | |

Débit | Crédit |

| 15 000 € |

À compter du démarrage de l'exercice N+1, soit du 1er janvier 2022 au 31 décembre 2022, les trois écritures seront effectuées à l'inverse dans le cadre de l'annulation et du transfert au nouvel exercice.