Typologie des appels de fonds des avances

Contexte :

Le syndicat des copropriétaires réalise des dépenses courantes et exceptionnelles au profit de l'entretien, de la maintenance et de l'amélioration de la copropriété. Afin de disposer de la trésorerie nécessaire à ces actions, le syndic fait voter en assemblée générale le(s) budget(s) prévisionnel(s) nécessaire(s) à obtenir des fonds versés par les copropriétaires qui alimentera la trésorerie de la copropriété. Et ce conformément à l'article 14-1 de la loi du 10 juillet 1965 : « Pour faire face aux dépenses courantes de maintenance, de fonctionnement et d'administration des parties communes et équipements communs de l'immeuble, le syndicat des copropriétaires vote, chaque année, un budget prévisionnel. L'assemblée générale des copropriétaires appelée à voter le budget prévisionnel est réunie dans un délai de six mois à compter du dernier jour de l'exercice comptable précédent. Les copropriétaires versent au syndicat des provisions égales au quart du budget voté. Toutefois, l'assemblée générale peut fixer des modalités différentes. La provision est exigible le premier jour de chaque trimestre ou le premier jour de la période fixée par l'assemblée générale. »

De même, afin d'asseoir son bon fonctionnement, le syndicat des copropriétaires procède à l'instauration de différentes avances permettant de conserver une trésorerie.

Présentation du cas pratique :

Dans le cadre de ce cours sur les annexes comptables, vous prenez connaissance de la résidence LE DOMAINE composé de 50 lots principaux.

Cette résidence dispose d'un arrêté comptable au 31/12 de chaque année.

Vous avez en charge la gestion financière, administrative et comptable de cette résidence. Vous devrez notamment procéder aux opérations comptables incombant à vos fonctions de gestionnaire de copropriété.

Les avances sont définies par le règlement de copropriété ou par un vote du syndicat des copropriétaires lors d'un vote en assemblée générale ayant pour objectif de constituer une réserve afin d'assurer le fonctionnement de la copropriété et d'anticiper d'éventuels manquements ou au contraire de prévoir des futures dépenses.

Avance de trésorerie et ses appels de fonds

Définition :

L'avance de trésorerie doit permettre le financement de dépenses dans le cadre du fonctionnement courant de la copropriété qui ne sont pas budgétisées au titre du prévisionnel voté en assemblée générale.

Elle permet notamment :

De veiller à une dépense imprévue, mais nécessaire,

De pallier à une carence de fonds du fait d'une augmentation des dépenses à titre exceptionnel,

De pallier à un défaut et / ou retard d'un paiement de charges par un(des) copropriétaire(s).

Celle-ci est établie à un seuil maximal de 1/6e du budget prévisionnel de la copropriété.

L'avance de trésorerie est prévue par le règlement de copropriété, mais peut également être instituée par une décision d'assemblée générale (double majorité de l'article 26 de la loi du 10 juillet 1965) si celle-ci n'est pas prévue initialement.

L'ajustement du montant de l'avance de trésorerie est prévu à la majorité simple de l'article 24 de la loi du 10 juillet 1965.

La suppression de l'avance de trésorerie est prévue à la double majorité de l'article 26 de la loi.

L'avance de trésorerie en comptabilité

Pour le financement de l'avance de trésorerie, il sera nécessaire d'utiliser le compte de la classe 1 « Provisions, avances, subventions et emprunts » suivant le plan comptable du décret 2055-240 du 15 mars 2005.

Plus précisément, on utilisera le compte 1031 « Avances de trésorerie » qui a pour vocation à conserver durablement ces fonds au sein de la trésorerie de la copropriété.

Ainsi, l'avance de trésorerie sera comptabilisée ainsi :

Exigibilité de l'avance de trésorerie

450-3 Copropriétaire - avances | |

Débit | Crédit |

XXX |

|

1031 - Avances de trésorerie | |

Débit | Crédit |

| XXX |

Paiement de l'avance par le copropriétaire

512 - Banque | |

Débit | Crédit |

XXX |

|

450-3 Copropriétaire - avances | |

Débit | Crédit |

| XXX |

Utilisation de l'avance par le copropriétaire

1031 - Avance de trésorerie | |

Débit | Crédit |

XXX |

|

703 - Avances | |

Débit | Crédit |

| XXX |

Remboursement et annulation de l'avance au vendeur

450-3 Copropriétaire - avances | |

Débit | Crédit |

| XXX |

1031 - Avance de trésorerie | |

Débit | Crédit |

XXX | |

512 - Banque | |

Débit | Crédit |

| XXX |

450-3 Copropriétaire - avances | |

Débit | Crédit |

XXX |

|

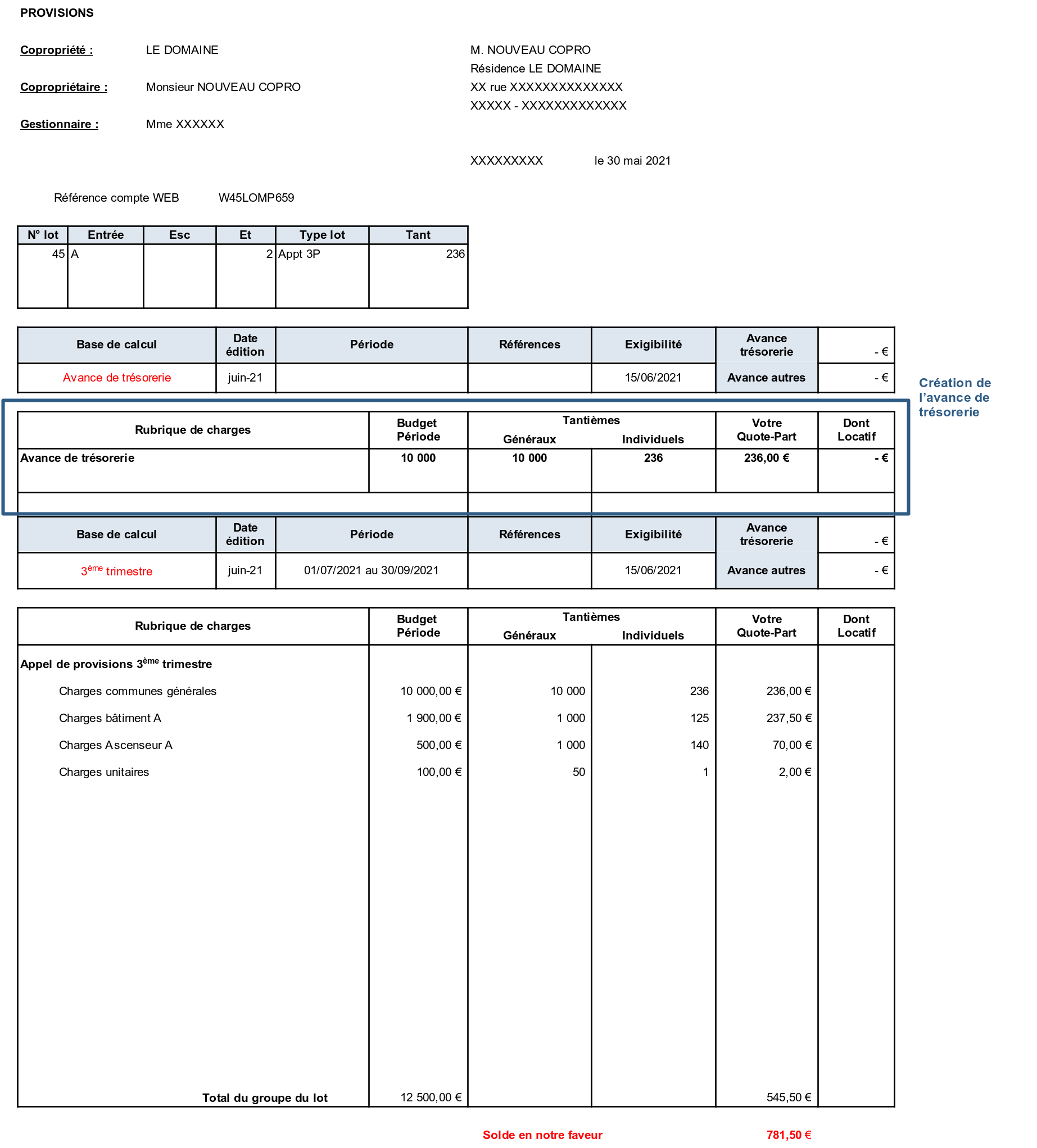

Exemple :

Sur la résidence LE DOMAINE, le budget prévisionnel est prévu à 60 000 €. Monsieur DELATOUR détient 426 / 10 000 tantièmes en Charges Communes Générales.

Le calcul sera le suivant :

Avance de trésorerie : 60 000 € x (1/6e) = 10 000 €

Quote-part de Monsieur DELATOUR : 10 000 € x (426 / 10 000) = 426 €

450-3 Copropriétaire - avances M. DELATOUR | |

Débit | Crédit |

426,00 € |

|

1031 - Avances de trésorerie Monsieur DELATOUR | |

Débit | Crédit |

| 426,00 € |

Avance travaux

La copropriété peut également être concernée par la réalisation d'avance de travaux. Celle-ci est définie depuis le 1er janvier 2017 par la loi ALUR. Toute copropriété doit ouvrir un fonds de travaux sur un compte de placement à hauteur d'un seuil minimal de 5 % du budget annuel de la copropriété.

Sont exclues :

Les copropriétés dont le nombre de lot est inférieur à 10, par un vote à l'unanimité.

Les copropriétés dont le Diagnostic Technique Global prévu à l'article L731-1du Code de la Construction et de l'Habitation n'a pas fait l'objet d'une mention précisant l'obligation de travaux dans les 10 années à venir.

Les copropriétés neuves.

Ce fonds travaux est alimenté par une cotisation annuelle versée par les copropriétaires suivant les modalités identiques que le versement des provisions du budget prévisionnel.

Texte légal :

Cette disposition étant régie par l'article 14-2 de la loi du 10 juillet 1965 :

I. - Dans les immeubles à destination partielle ou totale d'habitation soumis à la présente loi, le syndicat des copropriétaires constitue un fonds de travaux à l'issue d'une période de cinq ans suivant la date de la réception des travaux pour faire face aux dépenses résultant :

1° Des travaux prescrits par les lois et règlements ;

2° Des travaux décidés par l'assemblée générale des copropriétaires au titre du I du présent article.

Ce fonds de travaux est alimenté par une cotisation annuelle obligatoire versée par les copropriétaires selon les mêmes modalités que celles décidées par l'assemblée générale pour le versement des provisions du budget prévisionnel.

L'assemblée générale, votant dans les conditions de majorité prévues aux articles 25 et 25-1, peut affecter tout ou partie des sommes déposées sur le fonds de travaux au financement des travaux mentionnés aux 1° et 2° du présent II. Cette affectation doit tenir compte de l'existence de parties communes spéciales ou de clefs de répartition des charges.

Par exception, lorsque, en application de l'article 18, le syndic a, dans un cas d'urgence, fait procéder de sa propre initiative à l'exécution de travaux nécessaires à la sauvegarde de l'immeuble, l'assemblée générale, votant dans les conditions de majorité prévues aux articles 25 et 25-1, peut affecter tout ou partie des sommes déposées sur le fonds de travaux au financement de ces travaux.

Le montant, en pourcentage du budget prévisionnel, de la cotisation annuelle est décidé par l'assemblée générale votant dans les conditions de majorité prévues aux articles 25 et 25-1. Ce montant ne peut être inférieur à 5 % du budget prévisionnel mentionné à l'article 14-1.

Si le diagnostic technique global prévu à l'article L. 731-1 du code de la construction et de l'habitation a été réalisé et qu'il ne fait apparaître aucun besoin de travaux dans les dix prochaines années, le syndicat est dispensé de l'obligation de constituer un fonds de travaux pendant la durée de validité du diagnostic.

Les sommes versées au titre du fonds de travaux sont attachées aux lots et définitivement acquises au syndicat des copropriétaires. Elles ne donnent pas lieu à un remboursement par le syndicat à l'occasion de la cession d'un lot.

III. - Lorsque l'immeuble comporte moins de dix lots, le syndicat peut décider de ne pas constituer de fonds de travaux par une décision unanime de l'assemblée générale.

IV. - Lorsque le montant du fonds de travaux atteint un montant supérieur au budget prévisionnel mentionné à l'article 14-1, le syndic inscrit à l'ordre du jour de l'assemblée générale :

1° La question de l'élaboration du plan pluriannuel de travaux mentionné à l'article L. 731-2 du code de la construction et de l'habitation ;

2° La question de la suspension des cotisations au fonds de travaux, en fonction des décisions prises par l'assemblée générale sur le plan pluriannuel de travaux.

L'avance travaux en comptabilité

Pour le financement de l'avance du fonds travaux de la loi ALUR, il sera nécessaire d'utiliser le compte de la classe 1 « Provisions, avances, subventions et emprunts » suivant le plan comptable du décret 2055-240 du 15 mars 2005.

Plus précisément, on utilisera le compte 105 « Fonds de travaux ».

Ainsi, l'avance de fonds travaux sera comptabilisée ainsi :

Exigibilité de l'avance de trésorerie

450-3 Copropriétaire - avances | |

Débit | Crédit |

XXX |

|

105 - Fonds de travaux | |

Débit | Crédit |

| XXX |

Paiement de l'avance par le copropriétaire

512 - Banque | |

Débit | Crédit |

XXX |

|

450-3 Copropriétaire - avances | |

Débit | Crédit |

| XXX |

Utilisation de l'avance par le copropriétaire

105 - Fonds travaux | |

Débit | Crédit |

XXX |

|

705 - Affectation du fonds travaux | |

Débit | Crédit |

| XXX |

Remboursement et annulation de l'avance au vendeur

Aucune écriture n'est à préciser étant donné que le fonds travaux est affecté au lot et non au copropriétaire concerné conformément à l'article 14-2 :

« Les sommes versées au titre du fonds de travaux sont attachées aux lots et définitivement acquises au syndicat des copropriétaires. Elles ne donnent pas lieu à un remboursement par le syndicat à l'occasion de la cession d'un lot. ».

On procédera à l'annulation de l'écriture du fait de la vente du copropriétaire et on intégrera automatiquement l'écriture sur le nouveau copropriétaire.

Annulation pour le copropriétaire vendeur

450-3 Copropriétaire - avances | |

Débit | Crédit |

| XXX |

105 - Fonds de travaux | |

Débit | Crédit |

XXX |

|

Affectation sur le compte du nouveau copropriétaire

450-3 Copropriétaire - avances | |

Débit | Crédit |

| XXX |

105 - Fonds de travaux | |

Débit | Crédit |

XXX |

|

Appels de fonds courants (les provisions de charges)

Les provisions sont les sommes appelées aux copropriétaires suivant une affectation d'ores et déjà déterminée par l'Assemblée Générale, à savoir :

Les provisions au titre du budget de fonctionnement dont les charges courantes d'entretien, de maintenance, de gestion et d'administration sont définies dans le cadre des budgets prévisionnels votés en assemblée générale.

Les provisions demandées sur l'exercice par le syndic sont financées par le crédit du compte de classe 7 suivant les appels de fonds émis chaque trimestre.

Appel de provisions pour Monsieur DELATOUR de la résidence LE DOMAINE

450-1 Copropriétaire - Budget prévisionnel | |

Débit | Crédit |

XXX |

|

701 - Provisions sur opérations courantes | |

Débit | Crédit |

| XXX |

Paiement de l'ADF par Monsieur DELATOUR

512 - Banque | |

Débit | Crédit |

XXX |

|

450-1 Copropriétaire - Budget prévisionnel | |

Débit | Crédit |

| XXX |

Le compte bancaire de la copropriété est débité par le crédit du compte du copropriétaire Monsieur DLEATOUR qui a réglé son appel de fonds. IL s'agit d'un encaissement pour la copropriété par l'acquittement de l'appel de fonds du copropriétaire, Monsieur DELATOUR.

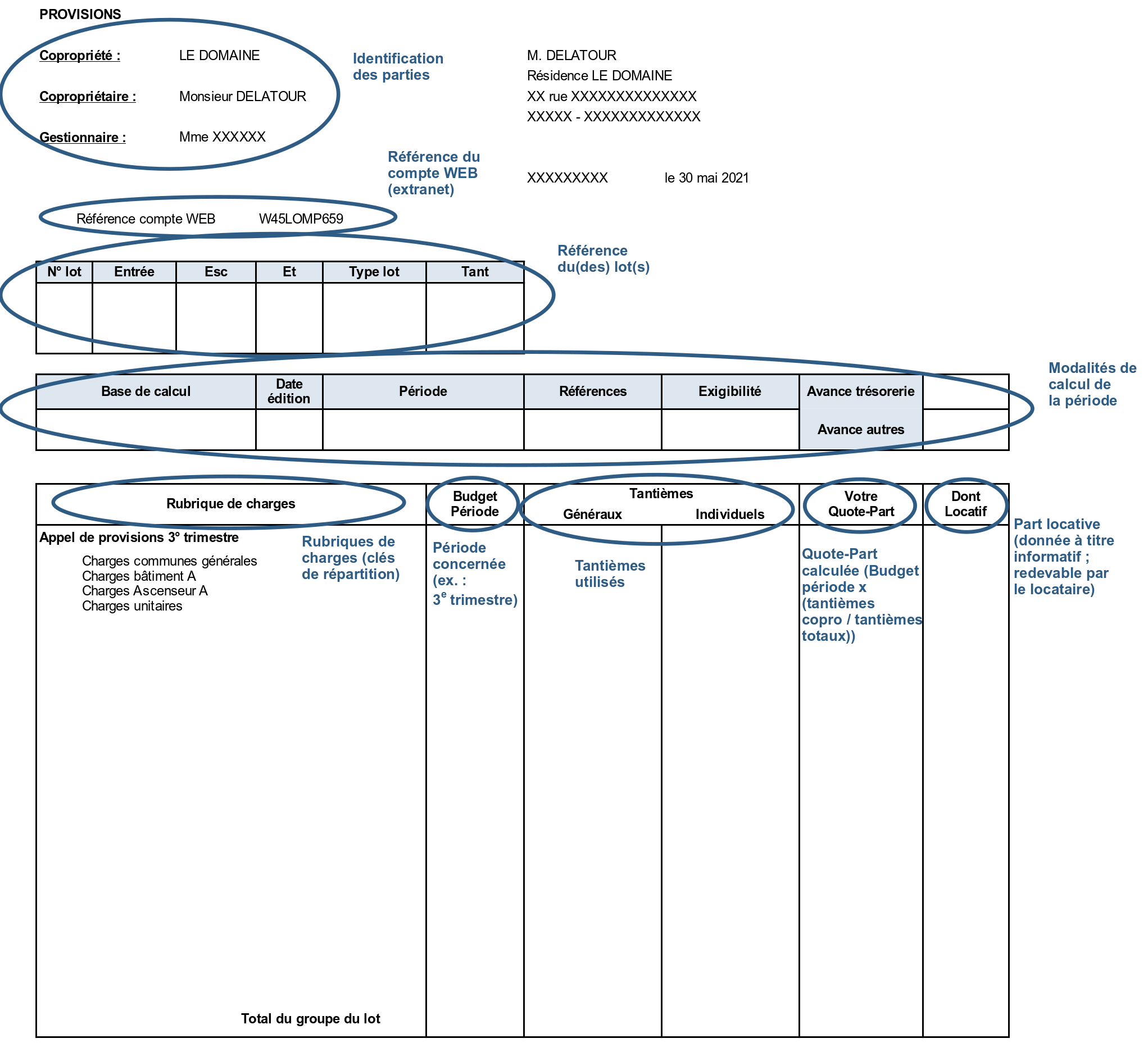

Exemple : Un appel de fonds