Écritures comptables

Contexte :

La gestion financière de la copropriété impose deux axes majeurs :

La comptabilité d’engagement

La comptabilité en partie double

Le principe de la comptabilité d’engagement est d’inscrire les dépenses à charge de la copropriété et les recettes à son bénéfice dès leur engagement. Celles-ci sont enregistrées sur l’exercice impacté par ce mouvement via la réalisation d’une écriture comptable.

Le principe de la comptabilité en partie double nécessite qu’une écriture saisie engendre une seconde écriture en compensation. En conclusion, toute écriture génère une équivalence.

Aux fins de tenue de cette comptabilité, le syndic devra effectuer ses opérations comptables suivant des process clairement définis qui seront vus dans ce module.

Remarque : Présentation du cas pratique

Dans le cadre de ce cours sur les annexes comptables, vous prenez connaissance de la résidence LE DOMAINE composé de 50 lots principaux.

Cette résidence dispose d’un arrêté comptable au 31 décembre de chaque année.

Vous avez en charge la gestion financière, administrative et comptable de cette résidence. Vous devrez notamment procéder aux opérations comptables incombant à vos fonctions de gestionnaire de copropriété.

L’écriture comptable est une opération consistant à enregistrer des mouvements financiers suivant une période comptable définie.

Afin de comptabiliser ces écritures, le syndic utilise le « livre journal ».

Le syndic inscrit les dépenses et les recettes dès leur engagement. Toutes dépenses générées, qu’elles soient versées ou non, ou qu’elles soient perçues ou non, seront imputées dans le cadre de l’exercice concerné. Il s’agit du principe de la comptabilité d’engagement.

Conformément à la notion d’impécuniosité du syndicat des copropriétaires, le syndic réalise l’engagement de la dépense dès lors où il détient les fonds. Ainsi, la charge est versée :

À la livraison des fournitures et à la réalisation des services dès lors où il s’agit du budget prévisionnel,

Au fur et à mesure de la réalisation des travaux et/ou des prestations dès lors où il s’agit d’opérations exceptionnelles.

Exemple :

Conformément à la jurisprudence CA, Ch Civ 3 ; 16 mai 2002 ; n° 99-19.838, en tant que syndic, vous ne pourrez engager les travaux votés sur la résidence LE DOMAINE dès lors où vous n’aurez pas perçu la totalité du produit des appels de fonds nécessaires à la réalisation de la dépense.

L’engagement est soldé par le règlement ; les charges sont donc comptabilisées dès réception de la facture au jour de leur constatation. En conséquence, le syndic comptabilise les encaissements et décaissements au jour où ils produisent.

La comptabilité d’engagement permet ainsi le suivi des dettes et créances sur l’exercice comptable.

Exemple :

L’émission d’un appel de fonds auprès de copropriétaires sur la résidence LE DOMAINE engendre l’inscription des sommes dues à la date d’exigibilité. Les montants des appels de fonds sont inscrits en compte 45 « Copropriétaires - sommes exigibles restant à percevoir ».

La réception de la prime d’assurance de la résidence LE DOMAINE s’inscrit sur le compte 616 « Prime Assurance » à hauteur du montant à payer. Si la prime est reçue sur l’exercice concerné, son montant sera rattaché à la période en cours. Si la prime est reçue en fin d’année pour l’année suivante, elle sera inscrite en compte 486 « Charges constatées d’avances » et au crédit du compte de charge 616.

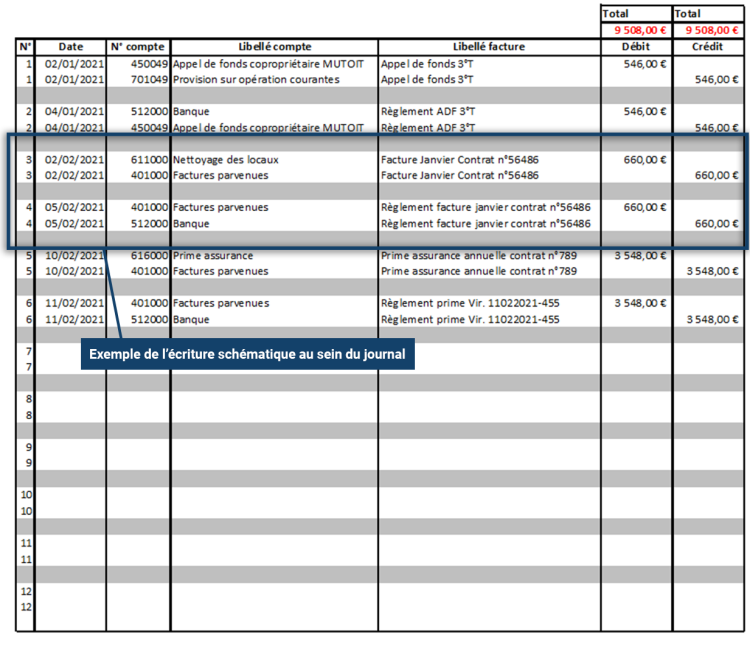

Journal

Les principes de base

Définition du Journal : il s’agit d’un livre comptable utilisé par le syndic pour enregistrer les écritures journalières (dépenses et recettes).

Celui-ci est tenu de manière chronologique suivant les mouvements du compte.

Sachant qu’il existe plusieurs typologies d’écritures, il existe également plusieurs journaux afférents.

Chaque écriture mentionnée fera l’objet d’un compte débité et d’un compte crédité revenant ainsi à la notion de comptabilité en partie double.

La notion de comptabilité en partie double s’explique par le principe du débit et du crédit. Le débit est l’argent qui est dû par un tiers à la copropriété ; le crédit est relatif à l’argent qui est dû à un tiers par la copropriété.

À cet effet, l’équilibre doit être permanent avec un total de débits équivalent au crédit afin d’obtenir la balance des comptes.

En conclusion, tout mouvement enregistré dans la comptabilité est aussitôt compensé par une équivalence.

Ainsi, dans le cas d’un paiement d’une prestation auprès d’un fournisseur ou un prestataire de services :

La société réalise sa mission et transmets la facture au syndic.

Le syndic engage la dépense X par le débit du compte 60 « Compte de charges » et par le crédit de la dépense X du compte 40 « fournisseur ».

Le syndic procède au paiement du prestataire.

Le syndic débite le compte 40 « fournisseur » et crédite le compte 512 « banque ».

Exemple :

La résidence LE DOMAINE reçoit une facture mensuelle pour le nettoyage des parties communes par la société DELTA NET. Le compte de charges 611 « Nettoyage des locaux » est débité et le compte du fournisseur est quant à lui crédité en compte 40.

Au paiement de la facture, le compte du fournisseur est débité et le compte banque de la copropriété 512 sera crédité.

Schématiquement

On enregistre la facture DELTA NET à réception par le débit du compte 611 et le crédit du compte fournisseur 40.

Quand le syndic procède au paiement, on débite le compte fournisseur par le crédit du compte 512 banque.

611 - Nettoyage des locaux | |

|---|---|

Débit | Crédit |

660,00 € | |

40 - Delta NET | |

|---|---|

Débit | Crédit |

660,00 € | 660,00 € |

512 - Banque | |

|---|---|

Débit | Crédit |

660,00 € | |

Exemple : Un journal

Colonne 1 : numéro d’enregistrement par la comptabilité,

Colonne 2 : date de saisie de l’opération par la comptabilité,

Colonne 3 : numéro du compte conformément au plan comptable du décret 2005-240 du 14 mars 2005,

Colonne 4 : libellé du compte conformément au plan comptable du décret 2005-240 du 14 mars 2005,

Colonne 5 : libellé de l’écriture correspondante à la facture,

Colonne 6 : somme enregistrée au débit,

Colonne 7 : somme enregistrée au crédit.

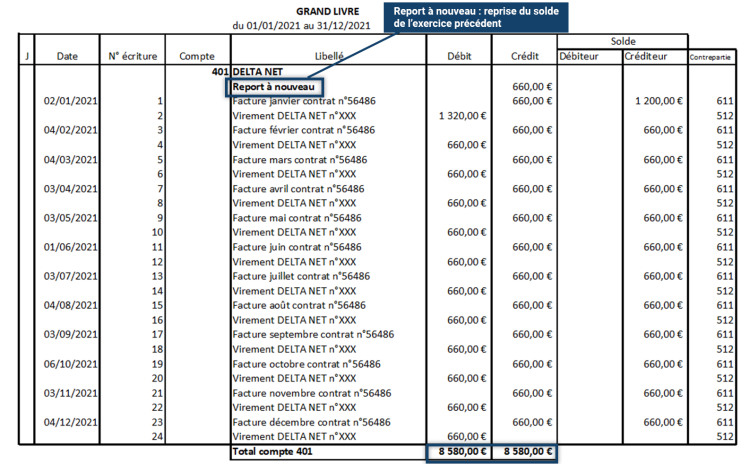

Grand livre

Le grand livre reprend l’intégralité des écritures du journal qui sont enregistrées dans les comptes. A contrario du livre journal qui répertorie sur l’exercice comptable, le grand livre va récapituler les écritures sur plusieurs exercices concernant un même compte (ex. : compte fournisseur ; compte copropriétaire).

La tenue sur plusieurs exercices permet notamment d’analyser l’historique d’un compte afin d’identifier des éventuelles anomalies ou des soldes comptables non explicables.

Exemple : Grand livre de la société DELTA NET vis-à-vis de la copropriété LE DOMAINE

Le report à nouveau reprend le solde du grand livre sur la période précédente. Dans ce cas présent, on constate qu’une facture DELTA NET n’avait pas été réglée. À cet effet, on constate un report à nouveau en crédit et un virement suivant reprenant la facture impayée et celle du mois de janvier.

On constate que le compte de charges est à l’équilibre.

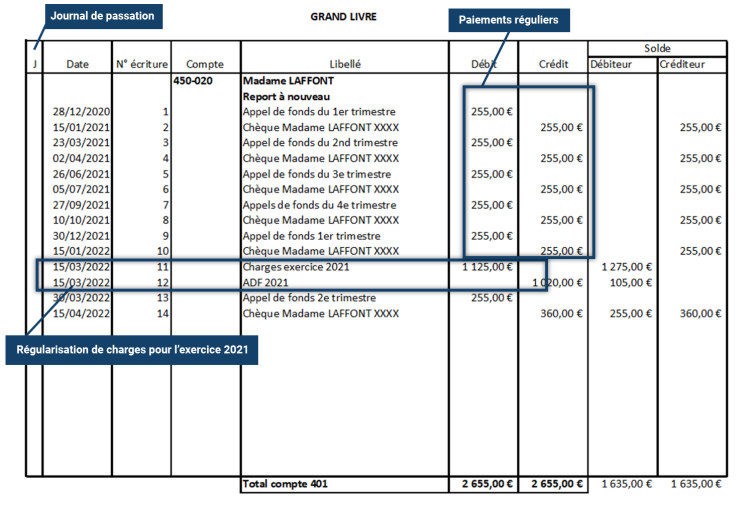

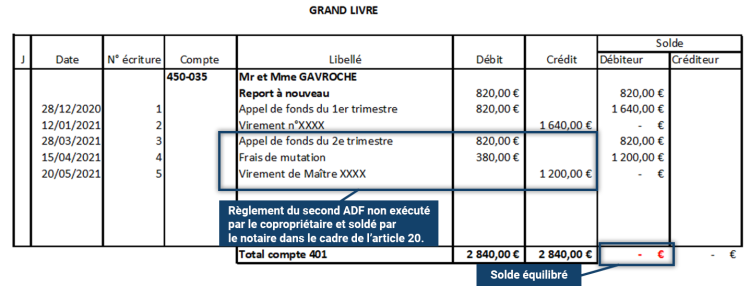

Exemple : Un grand livre pour un copropriétaire sur la résidence LE DOMAINE

Exemple : Un grand livre d’un copropriétaire débiteur sur la résidence LE DOMAINE

Exemple : Un copropriétaire vendeur sur la résidence LE DOMAINE

Détail des colonnes :

J : journal de passation

Date : date d’écriture dans le grand journal

N° d’écriture : suivi chronologique d’écriture

Libellé : libellé et typologie de l’écriture effectuée

Débit / Crédit : passation du montant

Solde : cumul des sommes débit / crédit

Le grand livre « FOURNISSEUR » aura l’obligation de mentionner le libellé, le numéro de facture et la date d’enregistrement.

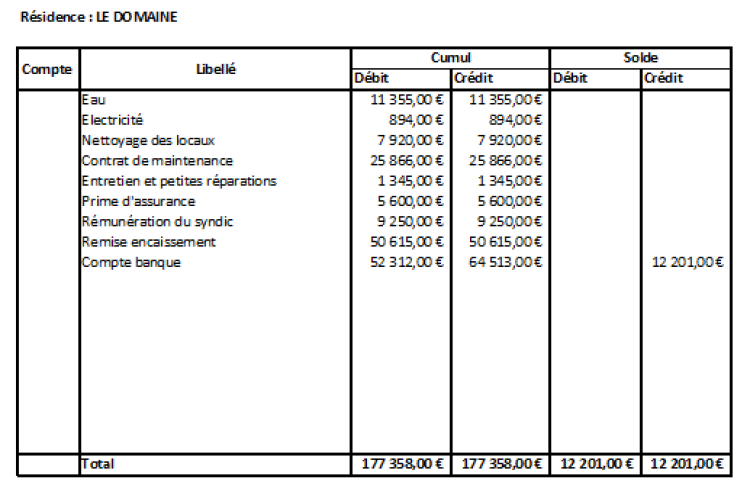

Balance comptable

La balance générale est l’outil de synthèse inscrivant le détail des actifs et passifs du syndicat des copropriétaires. Ceci permettant la retranscription du compte de résultat.

Toute variation financière est reprise dans la balance comptable.

La décomposition de la balance en 6 colonnes permet d’identifier :

Le compte

Le libellé

Les mouvements au débit

Les mouvements au crédit

Le solde débiteur

Le solde créditeur

Dans la logique de la comptabilité en partie double, les mouvements ainsi que les soldes doivent disposer d’une égalité parfaite.

Exemple : Un extrait de balance de la résidence LE DOMAINE