Comment reconnaître les charges variables des charges fixes ?

Principe

Il existe trois catégories de charges dans les entreprises :

Les charges variables,

Les charges fixes,

Les charges semi-variables.

Il existe deux méthodes pour définir les charges de l'entreprise :

Une méthode « empirique »

On admet a priori que certaines charges sont variables, d'autres fixes, (les autres étant donc considérées par définition comme semi-variables).

Il reste toutefois, avec cette méthode, le problème de la séparation des parties fixes et variables des charges semi-variables.

une méthode plus « scientifique »

Cette méthode se base sur les statistiques.

Elle est surtout utilisée pour séparer la partie variable de la partie fixe des charges semi-variables.

Méthode empirique de séparation des charges de l'entreprise

Charges variables

On range par exemple (sans calculs particuliers) dans les charges variables :

Les achats de matières ou de marchandises,

Les commissions variables des commerciaux,

La consommation d'énergie.

Autrement dit les charges variables varient proportionnellement à l'activité.

Charges fixes

On range par exemple (sans calculs particuliers) dans les charges fixes :

Les amortissements des immobilisations,

Les taxes non basées sur le chiffre d'affaires (taxe foncière, taxe sur les véhicules de sociétés, etc.),

La masse salariale mensualisée,

Le loyer.

Autrement dit les charges fixes ne varient pas en fonction de l'activité.

Attention :

Cela ne veut pas dire que les charges fixes ne « varient » jamais mais, si elles varient, ce n'est pas proportionnellement à l'activité → Elles varient par palier !

Exemple :

Le loyer d'une entreprise peut augmenter d'une période à l'autre mais il n'augmente pas en fonction du chiffre d'affaires ou des quantités vendues ou achetées !

Charges semi-variables

On peut donc considérer qu'à priori les charges semi-variables sont les autres charges !

Étude à posteriori des charges semi-variables

Exemple 1

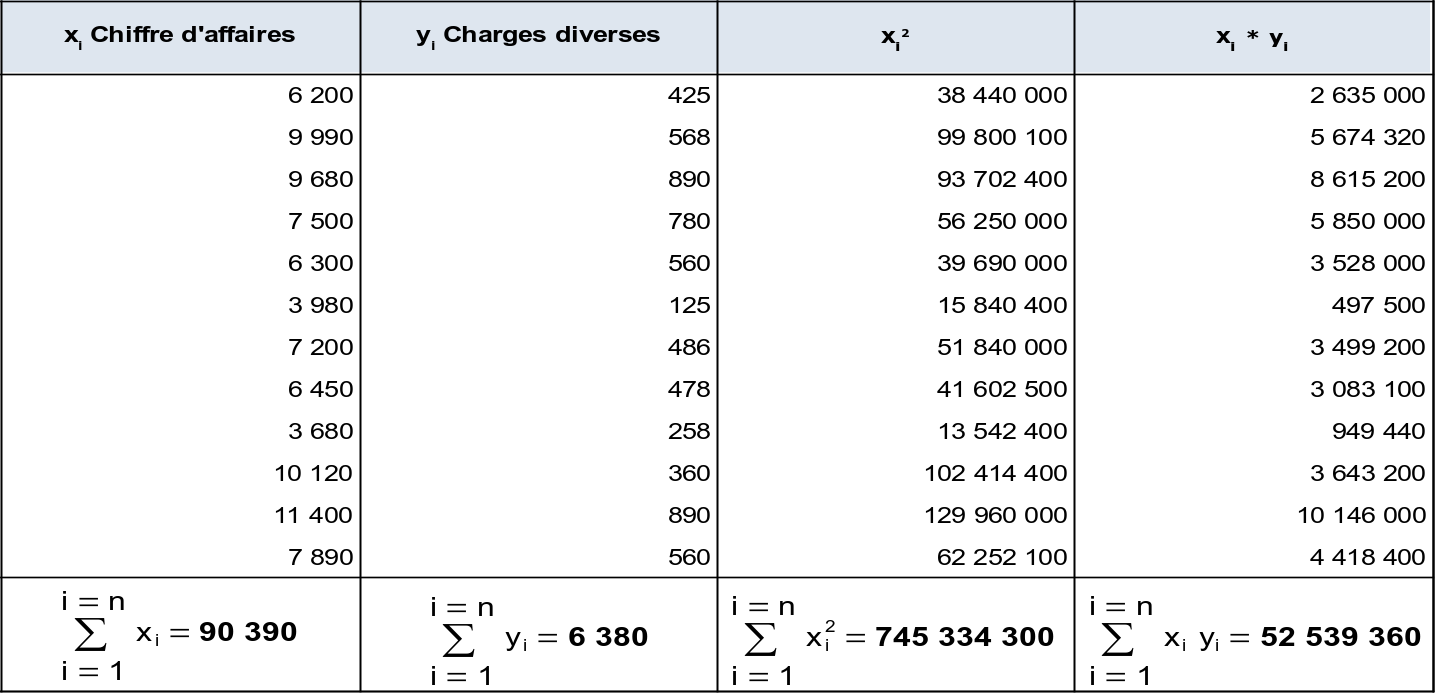

On dispose, pour l'année N de l'extrait suivant (en millions d'€) concernant des charges diverses (yi) et du chiffre d'affaires (xi).

Mois | Chiffre d'affaires xi (Millions d'€) | Charges diverses yi (Millions d'€) |

|---|---|---|

Janvier | 6 200 | 425 |

Février | 9 990 | 568 |

Mars | 9 680 | 890 |

Avril | 7 500 | 780 |

Mai | 6 300 | 560 |

Juin | 3 980 | 125 |

Juillet | 7 200 | 486 |

Août | 6 450 | 478 |

Septembre | 3 680 | 258 |

Octobre | 10 120 | 360 |

Novembre | 11 400 | 890 |

Décembre | 7 890 | 560 |

On s'aperçoit d'après le tableau que les charges diverses ne sont ni fixes ni variables à 100 %.

Si elles étaient fixes à 100 %, en février par exemple, les charges diverses seraient aussi de 425.

Conséquence

Comme ce n'est pas le cas, il s'agit donc de charges semi-variables.

Il faut donc séparer la partie variable de la partie fixe de ces charges semi-variables.

En admettant que, dans cet exemple, le nuage de points soit suffisamment allongé, on peut utiliser la méthode dite des moindres carrés.

Cette méthode consiste à remplacer (d'ajuster) la série par une droite de la forme : y = ax + b

Avec :

a = Charges variables unitaires

x = Activité (dans notre exemple → x correspondrait au chiffre d'affaires)

b = Charges fixes totales

Rappel :

Covariance de (x,y) = Cov(xy) = Moyenne des produits - Produit des moyennes

Rappel :

Variance de x = V(x) = Moyenne des carrés - Carré de la moyenne

Rappel :

Rappel :

Correction

Conséquence

En utilisant les formules et sachant qu'ici le nombre d'observations « N » = 12 → il vient :

Conclusion

Avec cette méthode, la partie variable est donc égale à 6,95 % du chiffre d'affaires, et la partie fixe à 8,16 millions d'€ par mois → Soit : 8,16 x 12 = 97,92 millions d'€ pour l'exercice.

D'où la décomposition :

Partie fixe Partie variable |

90 390 * 0,0695 | 97,92 6 282,11 |

| 6 380,03 |

Remarque :

La légère différence (6 380,03 contre 6 380) vient des arrondis sur la valeur de « a ».