Introduction

Cette partie comprendra successivement :

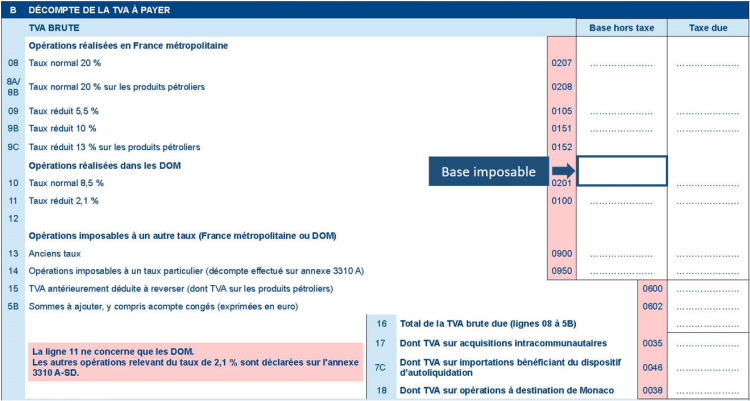

La base imposable pour définir le montant qui est soumis à la TVA.

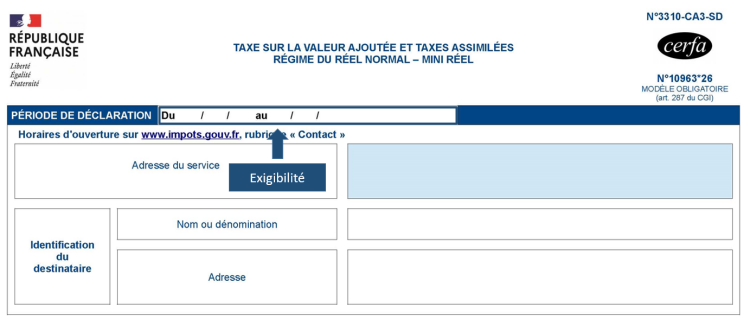

Le fait générateur et l'exigibilité, qui déterminent la période au cours de laquelle la base sera déclarée.

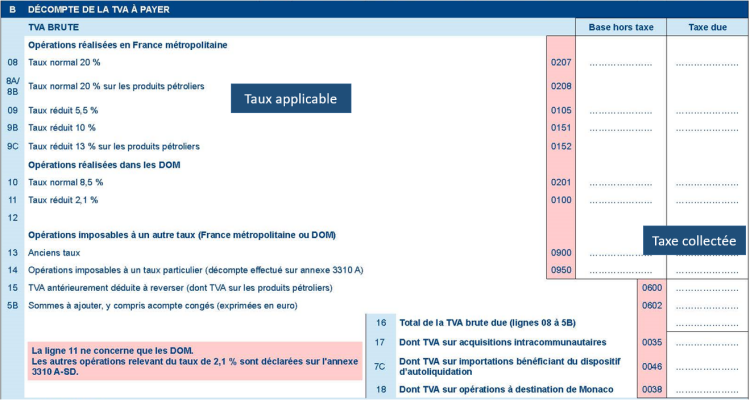

Le taux applicable qui, appliqué à la base, permet le calcul de la taxe collectée.