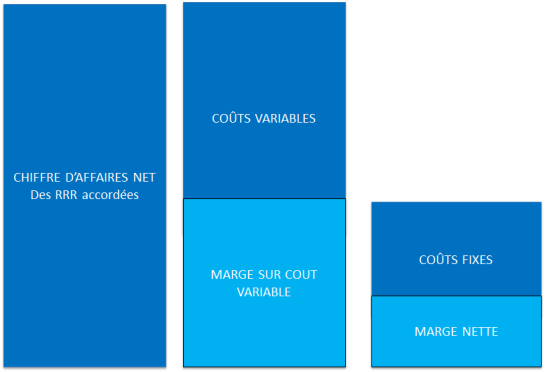

Les coûts et les marges calculés

L'analyse différentielle calcule le résultat dégagé par l'exploitation à 2 niveaux :

Après intégration des coûts variables : marge sur coûts variables

Après intégration de la totalité des coûts : marge nette

Méthode :

Marge sur coûts variables :

Chiffre d'affaires (net des réductions commerciales accordées) – Coûts variables |

Marge nette :

Chiffre d'affaires (net des réductions commerciales accordées) – Coûts variables – Coûts fixes |

Ou :

Marge sur coûts variables – Coûts fixes |

L'analyse des charges variables et fixes est donc primordiale pour, grâce aux calculs des différents niveaux de marges, mesurer la rentabilité de son activité.

Exemple :

Le responsable de KIBRILLE analyse les données d'exploitation du dernier trimestre :

Chiffre d'affaires HT : 120 000,00 €

Coût d'achat des marchandises vendues = 75 000,00 €

Salaires des vendeurs : 24 000,00 €

Location de la boutique : 8 000,00 €

Énergie : 7 000,00 €

Charges variables :

= 75 000,00 (ce sont les coûts d'achat des marchandises vendues)

Charges fixes :

= 39 000,00 (Salaires + location + énergie)

Marge sur coûts variables :

= 45 000,00 (CA - Coûts variables)

Marge nette :

= 6 000,00 (Marge sur coûts variables - charges fixes)

Complément :

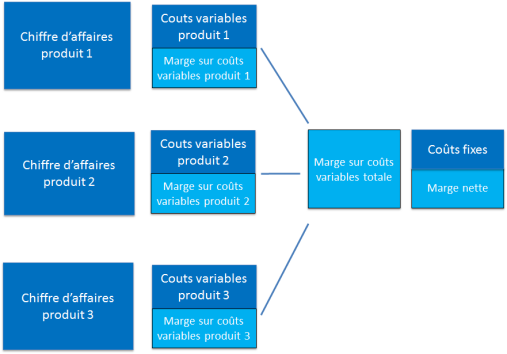

Il est rare qu'une entreprise ne commercialise qu'un seul produit.

D'autre questions vont donc se poser : quel est le produit le plus rentable ? Dois-je commercialiser un nouveau produit ? Dois-je supprimer un produit ? etc.

Pour répondre à ces interrogations, on affectera les charges variables à un produit ou à un secteur (rayon), ce qui permettra d'obtenir la marge sur coûts variables par produit puis on calculera la marge sur coûts variables totale avant de soustraire les coûts fixes qui eux restent communs à l'ensemble de la structure.

Exemple :

Le responsable de KIBRILLE, ayant analysé les données d'exploitation du dernier trimestre, et déçu par les résultats, décide de louer l'emplacement voisin pour ajouter à son activité la vente d'accessoires.

Voici ses données sur le dernier trimestre :

Rayon | Bijoux | Accessoires |

|---|---|---|

Chiffre d'affaires | 135 000,00 | 72 500,00 |

Coûts variables (coût d'achat des marchandises vendues) | 65 200,00 | 32 000,00 |

Marge sur coûts variables | 69 800,00 | 40 500,00 |

Marge sur coûts variables totale | 110 300,00 | |

Charges fixes Salaires : 31 000,00 Location : 36 000,00 Énergie : 9 000,00 | 76 000,00 | |

MARGE NETTE | 34 300,00 | |

Méthode :

Pour le calcul du levier opérationnel, deux méthodes sont possibles :

Marge sur coût variable / résultat |

% variation du résultat / % variation du CA |

L'indice de sécurité se calcule comme suit :

Marge de sécurité / Chiffre d'affaires réalisé |

Et le calcul de la marge de sécurité est le suivant :

Chiffre d'affaires réalisé - Seuil de rentabilité |