Exemple simple

Énoncé

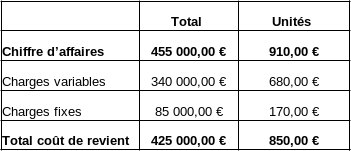

Une entreprise fabrique 500 unités par mois.

Le chiffre d'affaires et coût de revient mensuels de ces 500 produits sont les suivants :

L'entreprise reçoit une commande supplémentaire de 200 unités. Le client souhaite un prix d'achat unitaire de 880,00 € pour les produits de cette commande supplémentaire.

L'exécution de cette commande provoquerait un accroissement de 50 % des charges fixes totales.

Travail à faire

À partir des informations données dans le tableau ci-après :

a) Dire si cette commande supplémentaire doit être acceptée en raisonnant globalement.

b) Dire si cette commande supplémentaire doit être acceptée en raisonnant marginalement.

Correction

a) Dire si cette commande supplémentaire doit être acceptée en raisonnant globalement

- Résultat si la commande n'est pas acceptée (500 ventes)

1ère méthode de présentation :

2ème méthode de présentation :

Résultat = Quantités vendues * (Prix de vente unitaire - Coût de revient unitaire)

Résultat = 500 (910,00 850,00) = 30 000 €

Le résultat est donc un bénéfice de 30 000 € si la commande supplémentaire n'est pas acceptée.

Remarque :

Le coût de revient unitaire total (850,00 €) comporte les charges variables unitaires + les charges fixes unitaires.

(=> 680,00 + 170,00 = 850,00 €)

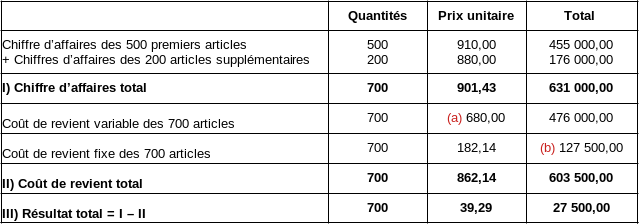

- Résultat si la commande est acceptée (500 + 200 = 700 ventes)

1ère méthode de présentation :

(a) => Dans cet exercice le coût de revient unitaire variable (680,00 €) reste identique pour tous les articles, y compris pour ceux de la commande supplémentaire.

(b) => Les charges fixes totales augmentent de 50 % => 85 000,00 * 1,50 = 127 500,00.

2ème méthode de présentation :

=> Résultat = Chiffre d'affaires - Coût de revient total

=> Résultat = [(500 * 910,00) + (200 * 880,00)] - [(700 * 680,00) + 127 500,00]

=> Résultat = (455 000,00 + 176 000,00) - (476 000,00 + 127 500,00)

=> Résultat = 631 000,00 - 603 500,00

=> Résultat = 27 500,00 €

Conclusion

Si l'entreprise accepte la commande supplémentaire, le résultat global baisse de 2 500,00 €

=> 30 000,00 - 27 500,00 = 2 500,00 €

D'un point de vue financier, l'entreprise doit donc refuser cette commande supplémentaire.

b) Dire si cette commande supplémentaire doit être acceptée en raisonnant marginalement

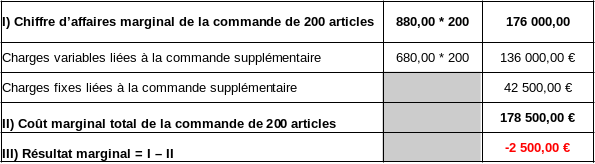

Si la commande est acceptée, l'augmentation des charges fixes sera de :

=> 85 000,00 * 0,50 = 42 500,00 €.

Cette augmentation de charges fixes sera supportée par les 200 articles supplémentaires (les charges fixes de 85 000,00 € étant absorbées par les 500 produits d'origine.

Conclusion

L'entreprise doit refuser à ce prix de vente de 880,00 € la commande supplémentaire de 200 articles.