Compte de résultat différentiel développé

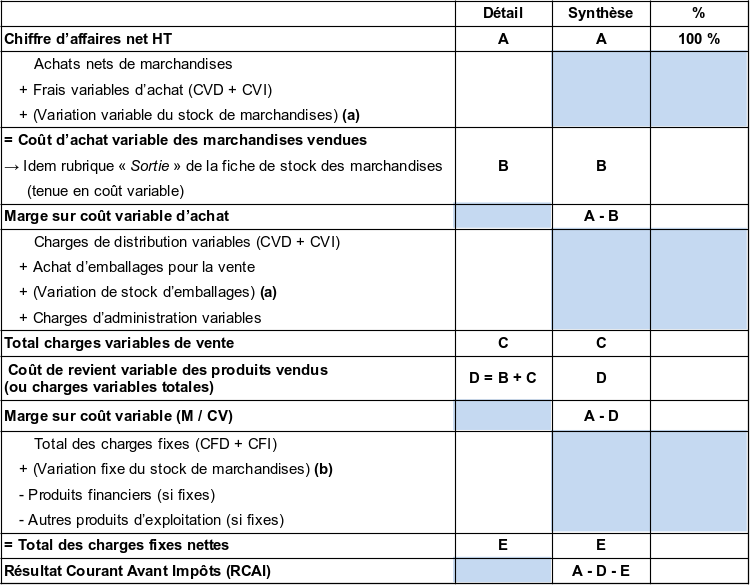

Compte de résultat différentiel dans une entreprise commerciale

(a) → + (SI Variable - SF Variable)

(b) → + (SI Fixe - SF Fixe)

Remarque :

Dans la pratique, on utilise rarement le compte de résultat différentiel ci-dessus pour déterminer le résultat de la période. En effet, pour remplir ce tableau, il faut avoir d'abord calculé par exemple les stocks finaux pour les variations de stocks.

Or pour calculer les variations de stocks, il faut calculer le coût d'achat puis faire les fiches de stocks. Autrement dit, il est souvent plus rapide d'effectuer tous les calculs successifs pour arriver à la M/CV comme on le fait pour les coûts complets.

Voilà pourquoi cette méthode n'est éventuellement utilisée que dans les entreprises de service (n'ayant pas de fiches de stocks) ou dans les entreprises de production « mono-produit » à la rigueur. Toutefois, elle peut être demandée le jour de l'examen et elle est donc à connaître !

Si l'énoncé précise que les produits financiers et/ou les autres produits d'exploitation sont variables (et non fixes).

Ils viennent en diminution des charges variables de vente !

Dans le compte de résultat différentiel, on « arrive » le plus souvent au RCAI et pas au résultat de l'exercice, car en CAE, on ne tient pas compte des éléments exceptionnels par exemple.

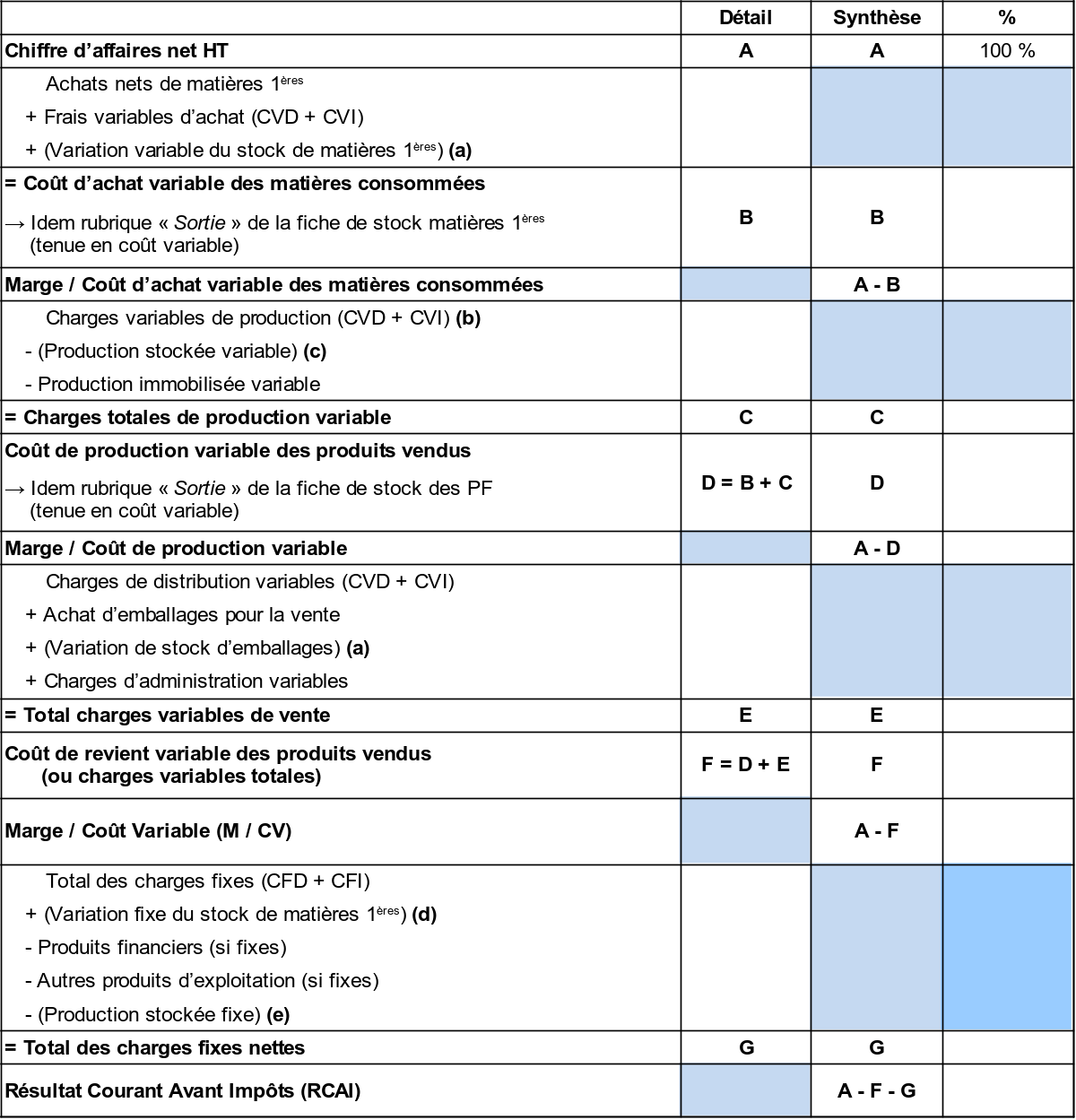

Compte de résultat différentiel développé dans une entreprise de production

(a) → + (SI Variable - SF Variable)

(b) → Hors consommation de matières 1ères qui sont déjà incluses au niveau du coût variable d'achat.

(c) → - (SF Variable - SI Variable)

(d) → + (SI Fixe - SF Fixe)

(e) → - (SF Fixe - SI Fixe)