Utilité de la méthode des coûts variables en gestion

Exemple

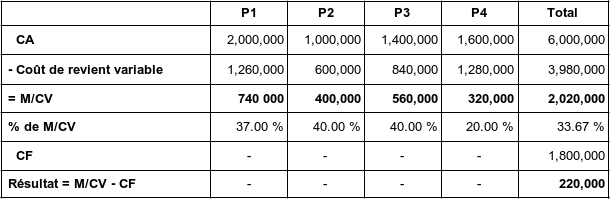

Pour illustrer nos propos, nous allons prendre un exemple. Supposons que la comptabilité d'une entreprise, qui fabrique et commercialise quatre produits, ait donné les informations suivantes.

Remarque :

Ici, les charges fixes sont imputées globalement, et non par type de produit, car la nature même de la méthode des charges variables ne permet pas de le faire.

Par conséquent, pas de résultat avec charges fixes pour chaque produit.

Question

Le contrôleur de gestion se demande ce qu'il faudrait faire pour améliorer le résultat.

Réponse

1ère possibilité → Il se base sur le % de M/CV.

S'il prend cette base de réflexion, il va considérer que pour augmenter le résultat, il est préférable de vendre en priorité des produits P2, P3 puis P1 et enfin P4.

Attention :

En prenant cette possibilité, il suppose implicitement que l'entreprise peut vendre indifféremment n'importe quel produit et dans n'importe quelles quantités.

Bien entendu, dans la réalité, ce n'est pas toujours ainsi que les choses se passent !

2ème possibilité => Il se base sur la M/CVu par produit vendu

Pour calculer la M/CVu, il faut connaître les quantités vendues de chaque type de produits.

Supposons que le nombre respectif d'articles vendus soit :

P1 : 1 000 → MCVu = 740 000 / 1 000 = 740,00

P2 : 800 → MCVu = 400 000 / 800 = 500,00

P3 : 600 → MCVu = 560 000 / 600 = 933,00

P4 : 320 → MCVu = 320 000 / 320 = 1 000,00

Dans ce cas, il va considérer qu'il faut plutôt vendre en priorité les produits P4 puis P3, puis P1 et P2.

Vous remarquerez que les solutions sont différentes de celles de la 1ère possibilité !

Remarque :

Le contrôleur de gestion pourrait prendre d'autres critères comme base de réflexion. Par exemple, la M/CVu par heure de production. Mathématiquement, il est probable que cela donnera encore une autre solution.

Conclusion

Le raisonnement par les coûts variables permet d'affiner la compréhension des coûts dans l'entreprise, mais de ne permet pas de résoudre tous les problèmes.

Toutefois, raisonner à partir de la M/CV est indispensable pour certains cas, notamment :

Pour le calcul du seuil de rentabilité,

Pour l'optimisation d'un programme de production, en vue d'assurer la rentabilité globale maximum (cf. cours sur la gestion de la production).

La méthode des charges variables représente donc, par rapport à la méthode des coûts complets, une amélioration très nette.

Nous verrons qu'avec la méthode des coûts spécifiques (cf. ce cours dans un prochain chapitre) nous pourrons affiner encore le raisonnement.

D'autre part, un des problèmes de la méthode des coûts variables c'est la distinction entre les charges variables et les charges fixes. Ce n'est pas toujours évident dans la réalité.

Enfin la méthode des coûts variables ne permet pas de résoudre un problème important dans l'entreprise → A quel prix doit-on vendre nos produits ? En effet, ne prenant pas en compte la totalité des charges, il est difficile de se baser uniquement sur le coût variable pour donner un prix de vente.

En fait, la seule réponse « correcte » à ce problème est apportée par la méthode de l'imputation rationnelle des charges fixes (cf. ce cours dans un prochain chapitre).