La concordance des résultats avec la méthode des coûts variables

Remarque :

Dans les énoncés (et dans la réalité), le problème se pose généralement ainsi :

Calculez le résultat analytique par la méthode des coûts variables.

Établir la concordance des résultats avec la comptabilité générale.

Établir le compte de résultat.

Procédure

Après avoir établi les coûts successifs (comme avec la méthode des coûts complets) on obtient une M/CV totale (somme des M/CV par type de produits ou services vendus). Donc il faut ensuite retirer toutes les charges fixes (CFD et CFI) et on devrait retrouver le résultat obtenu avec la méthode des coûts complets.

Problème

Le résultat analytique ainsi obtenu diffère souvent du résultat global obtenu avec la méthode des coûts complets.

Pourquoi ?

Plusieurs raisons à cela. Notamment, car, par définition, avec la méthode des coûts variables, les stocks sont évalués en coûts variables (en effet, ils ne contiennent aucune charge fixe, quelle que soient la nature du stock) alors qu'en coûts complets les stocks contiennent par définition des charges variables et des charges fixes.

Conséquence

La différence entre les résultats globaux obtenus par les deux méthodes est égale à la différence qui apparaît dans l'évaluation des stocks, laquelle correspond aux charges fixes non imputées dans un cas et imputées dans l'autre.

Attention, l'administration fiscale exige que les stocks soient évalués en coûts complets.

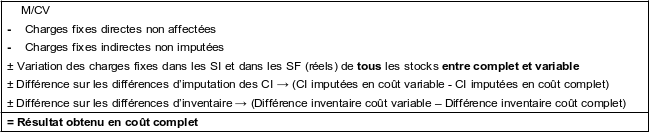

De la M/CV au résultat analytique obtenu à partir des coûts complets

Principe

Comment calculer la variation des charges fixes sur les SI et sur les SF ?

Remarque :

Pour les SF, utiliser les stocks réels et pas les stocks théoriques !

Pour les stocks de matières, fournitures

Ensuite on fait la variation des charges fixes non incorporées.

Rappel :

Comme les variations de stock afférentes aux charges → SI - SF

Donc il vient :

Pour les stocks de PF, PSF et en cours

Même procédé que pour les matières et fournitures mais la différence = SF – SI

Rappel :

Comme les variations de stock afférentes aux produits → SF - SI

Donc il vient :

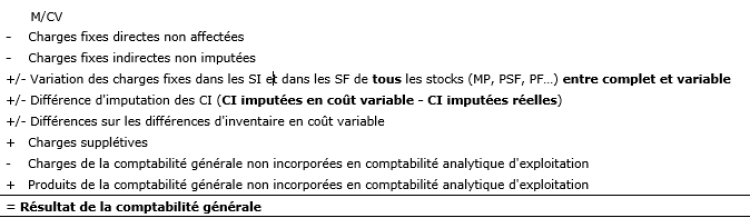

Du résultat en coût complet au résultat de la comptabilité générale

Remarque :

On peut aussi passer directement de M/CV au résultat de la comptabilité générale, en procédant ainsi :

Compte de résultat schématique

Cf chapitre sur coûts complets.