Principe de la méthode des coûts variables

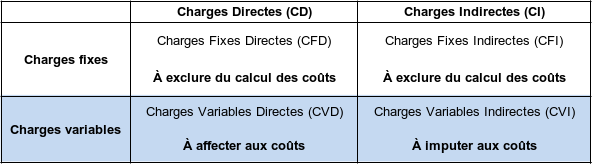

Charges retenues pour le calcul des coûts variables

Pour le calcul des coûts variables, on inclut uniquement les Charges Variables (CV).

Les charges totales de la période (directes et indirectes) doivent donc être séparées en charges variables et en charges fixes.

On peut résumer cela dans le tableau suivant.

Conséquences

Tous les coûts successifs calculés (selon le même principe que pour les coûts complets) seront variables.

Il apparaîtra donc successivement :

Un coût variable d'achat,

Un coût variable de production,

Un coût variable de revient,

Un « résultat variable ».

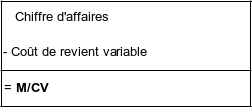

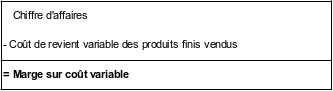

En fait ce résultat « variable » est égal à :

Chiffre d'affaires – Somme des charges variables (directes et indirectes).

On l'appelle la « Marge sur coût variable » → M/CV

Donc on peut écrire.

Remarque :

Définition générale des charges variables et fixes :

Une charge variable est une charge qui varie en fonction de l'activité (on parle aussi de charges opérationnelles),

Une charge fixe est une charge qui ne varie pas en fonction de l'activité (on parle aussi de charges de structure).

L'activité pouvant être mesurée par une quantité produite ou vendue ou un chiffre d'affaires, etc.

Synthèse de la procédure à suivre avec la méthode des coûts variables

1) Établir l'organigramme de production.

2) Effectuer le tableau de répartition des charges indirectes.

→ Idem que pour les coûts complets, mais on ne tient compte que des charges variables indirectes. Donc l'énoncé vous donnera les informations pour séparer les charges indirectes totales en charges variables et en charges fixes.

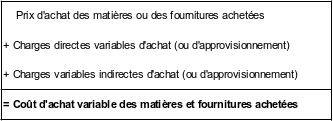

3) Coût d'achat variable des matières et fournitures achetées.

4) Fiches de stock des matières et fournitures achetées tenues en coût variable d'achat.

Rappel :

Si rien n'est précisé dans l'énoncé concernant le mode de tenue des fiches de stocks, on les tiendra en CUMP périodique par convention.

Les entrées en stock des matières et fournitures doivent être inscrites en coût d'achat (et non en prix d'achat).

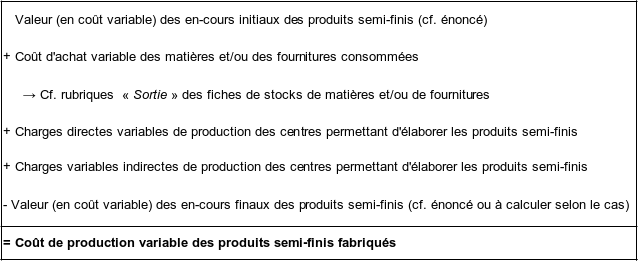

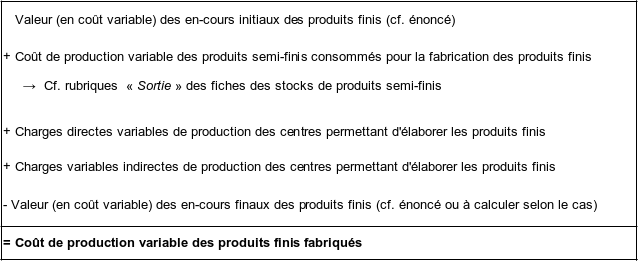

5) Coût de production variable des produits semi-finis.

6) Fiches de stocks des produits semi-finis tenues en coût variable de production.

Rappel :

Si rien n'est précisé dans l'énoncé concernant le mode de tenue des fiches de stocks, on les tiendra en CUMP périodique.

Les entrées en stock des produits semi-finis doivent être inscrites au coût de production précédemment calculé.

7) Coût de production variable des produits finis.

8) Fiches de stocks des produits finis tenues en coût variable de production.

Rappel :

Si rien n'est précisé dans l'énoncé concernant le mode de tenue des fiches de stocks, on les tiendra en CUMP périodique par convention.

Les entrées en stock des produits finis doivent être inscrites en coût de production précédemment calculé.

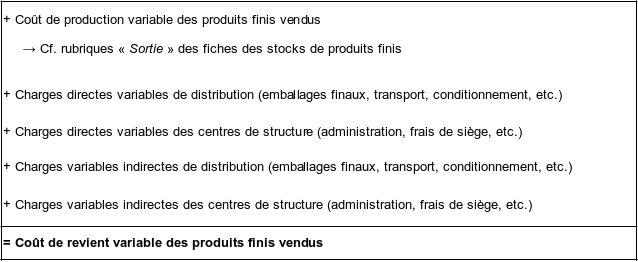

9) Coût de revient variable des produits finis vendus.

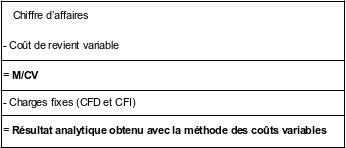

10) Résultat analytique par la méthode des coûts variable.

Analyse du résultat obtenu avec la méthode des coûts variables

Comme nous venons de voir dans le « A », le résultat obtenu est appelé « M/CV ». On ne parle donc pas de bénéfice (ou de perte) au sens strict.

Question

À quoi sert la M/CV ?

Réponse

À couvrir les charges fixes, qui ne rentrent pas en ligne de compte dans le calcul de la M/CV.

Conséquences

Si l'on veut obtenir le résultat global, il faut retirer, de la M/CV, les charges fixes !

La M/CV, c'est donc aussi la contribution apportée à la couverture des charges fixes

Compte de résultat différentiel simple

Rappel :

Un coût = Somme de charges

Une marge = Un chiffre d'affaires – Un coût

Bien entendu ceci est valable si l'on raisonne unitairement ou globalement.