Classification des impôts

Le système fiscal français est complexe (environ 200 impôts et taxes, hors taxes parafiscales), fruit d'une évolution historique parfois chaotique et objet constant de nombreux débats.

De ce fait, il n'existe pas une classification unique qui puisse englober parfaitement l'ensemble de ses composantes.

Une des plus classiques se positionne par rapport au revenu de l'agent économique. D'autres modes de classement seront présentés à la suite de cette première approche.

Classification par rapport au revenu de l'agent économique

Lors de la création du revenu

La notion de revenu est ici retenue au sens large et comprend également celle de bénéfice plus spécifiquement attribué en matière d'activité professionnelle.

Concernant les personnes physiques

C'est l'impôt sur le revenu qui vise annuellement les revenus des personnes physiques, que ces revenus soient réguliers ou exceptionnels.

Il est assis sur les résultats catégoriels de l'ensemble des activités déployées par l'individu : revenus du travail salarié ou non salarié, revenus tirés de la propriété foncière ou de la propriété mobilière, ainsi que certaines plus-values réalisées au cours de cessions d'actifs.

Concernant les personnes morales

Les sociétés de capitaux, à de rares exceptions près, voient leur résultat soumis à l'impôt sur les sociétés.

La règle est différente en ce qui concerne les sociétés de personnes dont les résultats sont en principe rapportés au niveau de leurs associés et relèvent donc du paragraphe précédent, mais dans certains cas, elles peuvent opter pour une taxation de leur résultat à l'impôt sur les sociétés.

Lors de l'utilisation du revenu ou bénéfice

L'utilisation du revenu acquis peut s'entendre de sa consommation ou bien de son investissement.

Dépense du revenu

Englobant l'ensemble des dépenses

La taxe à la valeur ajoutée est l'impôt sur la dépense le plus abouti aujourd'hui, qui touche la très grande majorité des produits et services.

Elle a succédé à la taxe à la production qui présentait le danger de concentrer la collecte de l'impôt au niveau de l'entreprise située au dernier stade de la production, ce qui, en cas de défaillance grave, mettait en cause la totalité du recouvrement de la chaîne économique considérée.

Au contraire, la conception de la TVA échelonne sa perception du premier stade de cette chaîne, jusqu'à la phase de consommation finale.

Visant des produits ou services spécifiques

À côté de cette taxe au champ d'application très large existent des impôts indirects spécifiques (boissons, alcools, tabacs, réunions sportives, appareils automatiques, etc.), dont la Taxe Intérieure de Consommation sur les Produits Énergétiques (TICPE anciennement TIPP créée en 1928) y compris les biocarburants.

Capitalisation du revenu

Lors de la transmission du capital

La partie du revenu investi par l'agent économique est appréhendée lors de sa transmission sous toutes les formes que cela peut comprendre : cessions de fonds de commerce ou d'immeuble, droits de succession ou de partage. Ce sont là les principaux droits d'enregistrement.

Pendant la détention du capital

Contrairement aux droits d'enregistrement, l'impôt sur la fortune immobilière est un mode de taxation relativement récent en France. Il fonctionne sur le mode déclaratif et autoliquidé.

Les principaux impôts s'insèrent facilement dans ce classement, mais que dire des impôts locaux ou des droits d'enregistrement ?

Si les taxes foncières peuvent logiquement trouver place dans la taxation de la capitalisation du revenu, la taxe d'habitation sort de ce registre, sans toutefois pouvoir être réellement considérée comme un impôt sur la dépense. (exonération de la taxe d'habitation en 2023, pour tous les contribuables sur leur résidence principale).

Les droits sur les actes des sociétés (réduction de capital, transfert de siège social, fusions, prorogations de société, par exemple) sont des droits d'enregistrement, sans vraiment de rapport avec la transmission ou la détention du capital.

D'autres classifications existent donc, qui n'atteignent cependant pas le degré d'universalité les rendant incontournables.

Autres classifications

Classification selon la méthode d'authentification

Cette classification est rappelée pour mémoire, ayant été abordée lors de la présentation de la notion de recouvrement.

Elle ne présente d'ailleurs qu'un intérêt technique :

Impôts autoliquidés

Impôts homologués par voie de rôle

Classification selon le calcul de l'enveloppe fiscale

Impôts de répartition

C'est un mode de définition qui concerne les impôts locaux.

Le besoin global de financement est fixé au départ (en fonction des budgets des collectivités concernées), puis le taux de l'impôt est adapté à la base connue (exemple : l'ensemble des valeurs locatives cadastrales d'une commune pour la taxe d'habitation) pour obtenir le montant souhaité.

Le taux est voté par les collectivités locales et se nomme « le centime d'euro ».

Impôt de quotité

Dans ce modèle, applicable à la majorité des autres impôts, le taux est fixé a priori, mais l'assiette n'est pas connue avec précision.

Elle dépend d'un certain nombre de facteurs, et peut varier d'une période d'imposition à l'autre (la TVA dépendant du niveau de l'activité économique).

Classification selon le bénéficiaire de l'impôt

Impôt d'État

Le budget de l'État recueille les fonds dégagés par ces contributions (impôt sur le revenu, impôt sur les sociétés, TVA).

Impôts locaux

Le budget des collectivités locales recueille le produit de ces impôts (taxe d'habitation, taxes foncières, contribution foncière des entreprises).

Taxes parafiscales

Établies au bénéfice d'un établissement public ou privé, de collectivités locales et de leurs établissements publics administratifs, le principe des taxes parafiscales a été supprimé lors de l'établissement de la LOLF.

Ressurgies par le biais réglementaire, elles échappent au contrôle du parlement, mais constituent néanmoins 3 % des prélèvements obligatoires de la France (plus de 200 taxes différentes : centre national du cinéma, chambres de commerce, agences pour l'eau, etc.).

Impôts sociaux (plus récents)

Contribution Sociale Généralisée (CSG), Contribution au Remboursement de la Dette Sociale (CRDS), prélèvement social, contribution additionnelle au prélèvement social, prélèvement de solidarité, forment un ensemble assis sur les revenus des personnes physiques.

Autres exemples

D'autres classifications mettent en jeu respectivement : caractère direct ou indirect du prélèvement (impôt payé par le titulaire de la richesse appréhendée ou non) ou bien encore impôt proportionnel ou progressif (suivant la fixité ou la variation du taux de l'impôt).

Mais, quel que soit le mode retenu, des imperfections subsistent. La répartition de l'ensemble des ressources fiscales offre un panorama complet des différents types d'impôts.

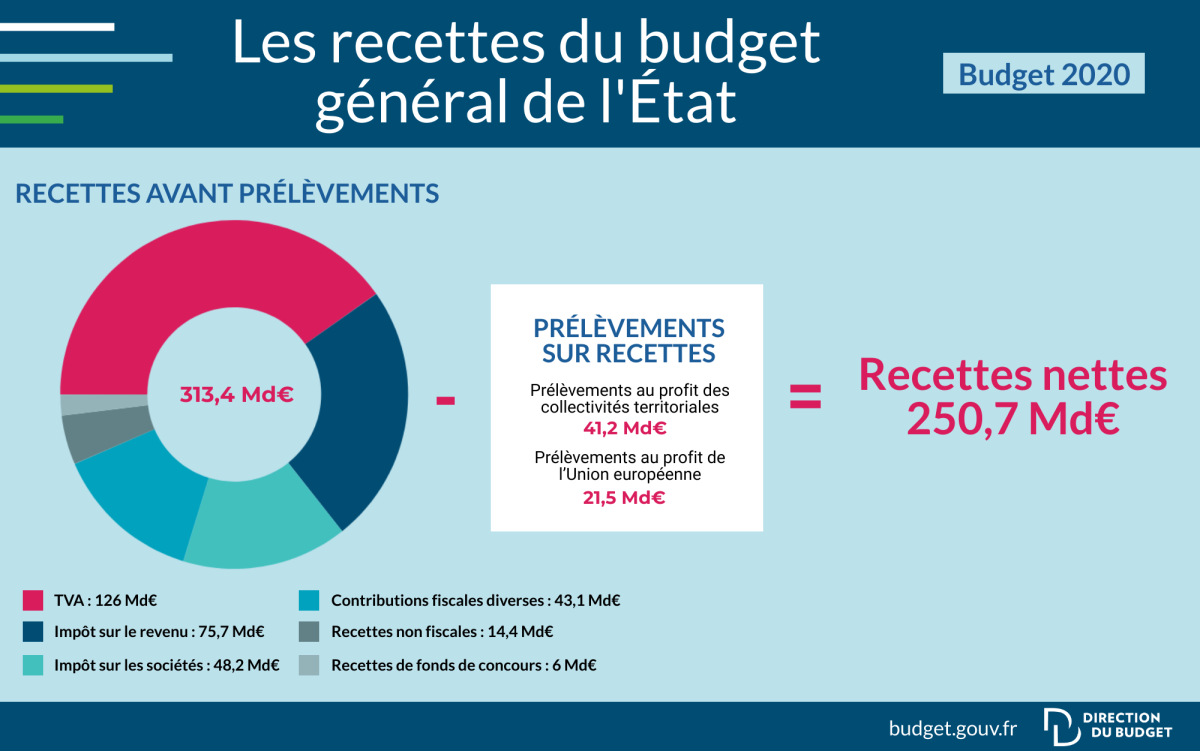

Répartition des ressources fiscales

Sur un total de près de 300 milliards d'Euros estimé lors de la révision du budget 2018, les ressources fiscales en représentent 286,6 et se répartissent ainsi (en milliards d'euros) :

Remarque :

La prédominance des recettes fiscales dans l'ensemble des recettes du budget de l'État, qui en représentent 95,40 %.

Le poids de la taxe à la valeur ajoutée qui dépasse à lui seul l'ensemble formé par les autres impôts.

Par ailleurs, TVA, IS et impôt sur le revenu contribuent à apporter 79,74 % des recettes du budget de l'État.

Deux impôts sur la création de revenus, et deux impôts sur la consommation du revenu.

En rapprochant cette donnée du nombre des impôts en France, on comprendra facilement combien l'affinement à l'extrême d'un classement des impôts en France est relatif. Il ne présente un intérêt que pour à peine plus de 10 % des recettes fiscales de l'État...