Calcul de la variation de stocks sans passer les écritures

Principe

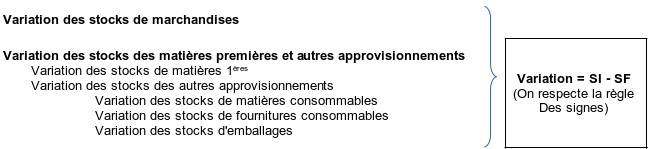

Pour les variations de stocks apparaissant dans les charges

Remarque :

Les variations des stocks apparaissant dans les charges sont regroupées dans deux postes distincts :

Variation des stocks de marchandises,

Variation des stocks des matières premières et autres approvisionnements.

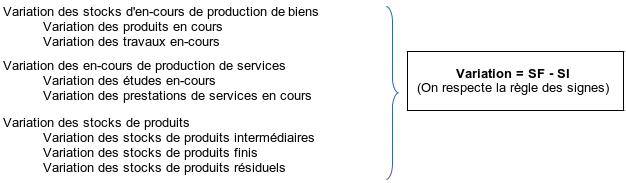

Pour les variations de stocks apparaissant des les produits (production stockée)

Remarque :

Les variations des stocks apparaissant dans les produits sont regroupées dans un seul poste :

Production stockée (si > 0) ou Déstockage (si < 0)

Attention :

Il s'agit bien de la variation en valeur des stocks et pas de leur variation en quantité !

Application à l'exemple précédent

Variation des stocks des matières premières = SI - SF

= 10 000 - 12 000 = - 2 000

Variation des stocks marchandises = SI - SF

= 6 000 - 5 500 = 500

Variation des stocks autres approvisionnements

= 500 - 400 = 100

Variation des stocks en cours = SF - SI

= 0 - 3 200 = - 3 200

Variation des stocks de produits = SF - SI

= 8 000 - 7 000 = 1 000