La tenue des fiches de stocks

Remarque :

Cette partie de cours est « à la limite » du programme officiel de comptabilité générale (elle est plus liée à un cours de contrôle de gestion) mais nous l'avons inséré ici à titre d'information.

Les différentes méthodes de tenue des fiches de stocks

Généralités sur la tenue des fiches de stocks

Conformément à ce qu'autorise le PCG, l'entreprise a le choix entre deux méthodes comptables de tenue des fiches de stocks :

La méthode du Coût Unitaire Moyen Pondéré périodique (CUMP périodique),

La méthode du Premier Entré, Premier Sorti (PEPS).

La méthode du coût unitaire moyen pondéré périodique (CUMP périodique)

Principe

Les sorties de stocks ne sont valorisées qu'en fin de période Elles le sont toutes au même coût unitaire donné, par la formule :

Conséquence

Avec cette méthode, les sorties et le stock final ne sont valorisés et connus qu'en fin de période.

La méthode du Premier Entré, Premier Sorti (PEPS)

Principe

Dans cette méthode, chaque lot entré est fictivement individualisé. Les sorties sont ensuite valorisées en épuisant les lots en stock, du plus ancien au plus récent.

Conséquence

Cette méthode est très logique. En effet il paraît évident de faire sortir en 1er les éléments rentrés en 1er également.

Application

Énonce

Les mouvements concernant une matière « X » ont été les suivants pour février N :

1/02/ → Stock initial : 1 250 kg à 112,50 € l'unité,

2/02/ → Entrée de 500 kg à 115,00 € l'unité,

5/02/ → Entrée de 200 kg à 110,00 € l'unité,

7/02/→ Sortie de 800 kg,

9/02/ → Sortie de 300 kg,

15/02 → Entrée de 180 kg à 120,00 € l'unité,

28/02 → Sortie de 400 kg.

Question

Présentez les fiches de stocks selon la méthode du CUMP périodique et selon la méthode PEPS.

Correction

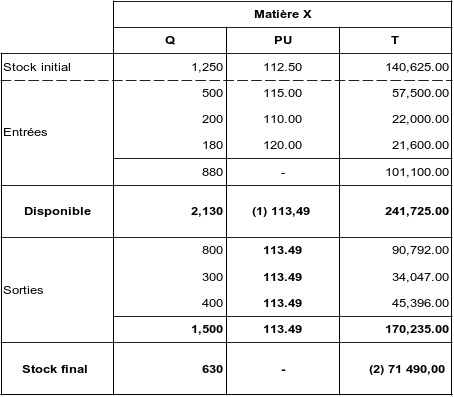

Fiche de stocks, tenue en CUMP périodique

(1) → Ceci représente le CUMP et sert à valoriser toutes les sorties de la période.

→ CUMP = 241 725,00 / 2 130 = 113,4859 → Arrondi au centime le plus proche = 113,49

→ Avec cette méthode toutes les sorties de la période seront comptabilisées à ce CUMP arrondi au centime.

(2) → Ce montant est égal à : 241 275,00 - 170 235,00 (et non à → 630 * 113,49).

→ En effet, la VALEUR d'un stock final doit toujours être égale à la valeur du disponible moins la valeur des sorties. Le problème se pose lorsque le CUMP a été arrondi.

Remarque :

Nous vous conseillons de tenir les fiches de stocks en CUMP périodique comme défini ci-avant.

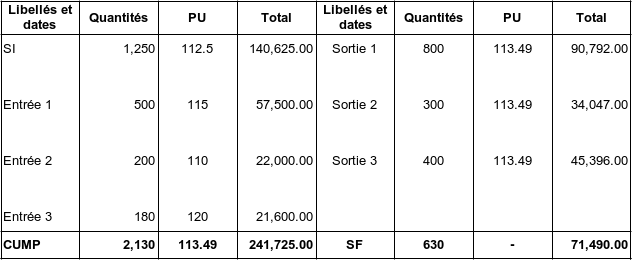

Toutefois, il existe une autre présentation de cette fiche de stock tout aussi valable. Sa présentation est basée sur les comptes en « T » que l'on retrouve en comptabilité générale.

La fiche de stock se présenterait alors ainsi pour l'exemple précédent.

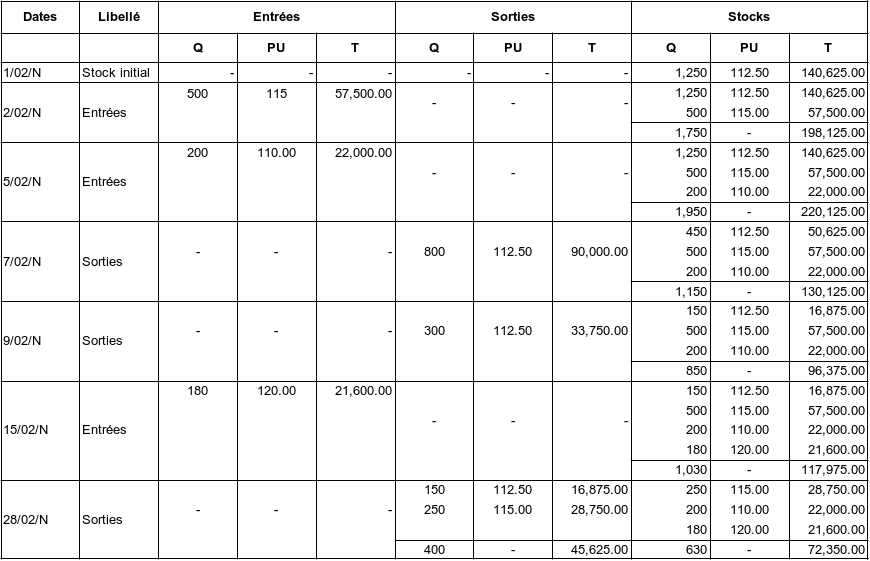

Fiche de stocks, tenue en PEPS

Remarque :

Bien voir qu'avec cette méthode, chaque lot entré est identifié sur une ligne spécifique.

Les lots les plus anciens partent en 1er.

Rappel : Règle des arrondis au centime le plus proche

Arrondir au centime d'€ le plus proche dépend du 3ème chiffre après la virgule.

→ Si ce 3ème chiffre est < 5 on garde le 2ème chiffre après la virgule.

→ Si ce 3ème chiffre est ≥ 5 on passe au centime supérieur.

Exemple

138 000 / 700 = 197,142857 → Arrondi à 197,14

138 000 / 662 = 208,459215 → Arrondi à 208,46

Rappel : Règle des arrondis au décime le plus proche

Arrondir au décime d' € le plus proche dépend du 2ème chiffre après la virgule.

→ Si ce 2ème chiffre est < 5 on garde le 1ème chiffre après la virgule.

→ Si ce 2ème chiffre est ≥ 5 on passe au décime supérieur.

Exemple

138 000 / 700 = 197,142857 → Arrondi à 197,1

138 000 / 662 = 208,459215 → Arrondi à 208,5