Facture de vente

Contexte :

La trésorerie est le nerf de la guerre pour chaque entreprise. Une mauvaise gestion de celle-ci est également à l'origine d'un grand nombre de faillites d'entreprises. Aussi il convient de pouvoir sécuriser le processus de vente, de la facturation aux relances afin d'éviter un défaut de trésorerie. Sans le cycle de vente, aucune rentrée d'argent ne peut être prévue, ce qui est une situation de mort certaine pour l'entreprise.

Rappel du référentiel et des critères de performance :

« Des factures, documents commerciaux adaptés et conformes à la législation et aux usages de l'entreprise et de la profession et aux caractéristiques du client ».

« Des opérations de suivi, de contrôle, de correction ou encore relances adaptées à la situation commerciale et effectuées avec rigueur, réactivité et pertinence ».

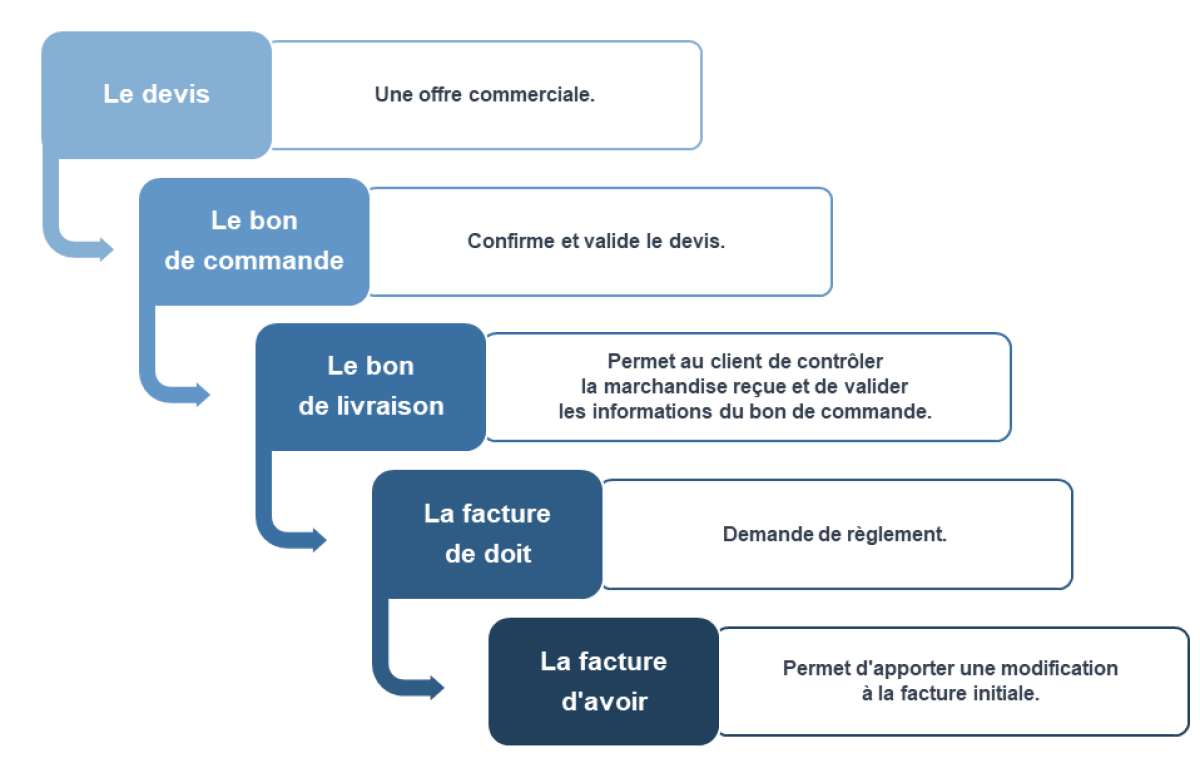

Chaîne documentaire

La facture est le dernier maillon de la chaîne documentaire dans le cycle de vente.

Il convient de bien connaître le cycle de vente propre à chaque entreprise pour être en mesure d'adapter les contrôles à effectuer pour la fiabilité de chaque pièce.

La facture

Définition :

La facture est un document comptable à valeur juridique. Elle atteste de la vente d'un bien.

La facture prouve qu'il y a eu vente entre un vendeur et un client. Elle constitue de fait une pièce justificative tant en comptabilité qu'en fiscalité.

Du point de vue du comptable, la facture doit faire l'objet d'un enregistrement comptable.

Vente en B TO B

Il s'agit d'une obligation entre professionnels et la facture doit être établie en double exemplaire, pour le client et pour notre stockage.

Vente en B TO C

Toute prestation ou livraison de bien doit faire l'objet d'une facture lorsque celle-ci est supérieure à 25 €. La facture doit également être éditée en double exemplaire, un pour le client et l'autre pour le fournisseur. Elle doit être conservée pendant 2 ans (pas de déductibilité de la TVA pour le client, consommateur final).

Obligations liées à la facture

Mentions obligatoires

L'en tête de la facture

L'information sur le client,

L'information sur le fournisseur : capital, SIRET, RCS, TVA Intracommunautaire, coordonnées,

La date d'émission de la facture,

Le numéro de la facture,

L'adresse de facturation et l'adresse de livraison,

Le numéro de bon de commande.

Le corps de la facture

La date de la vente ou de la prestation de service,

La date d'échéance,

La description précise et la quantité,

Le prix unitaire HT et total des marchandises vendues,

L'application de RRR ou escompte,

Les frais accessoires,

Le taux de TVA applicable,

Le montant total de la TVA,

Le montant HT et TTC,

La prise en compte d'un acompte déjà versé,

Les conditions de règlement,

Les conditions d'escomptes en cas de règlement anticipé,

Le montant de l'indemnité forfaitaire en cas de non-paiement à la date d'échéance.

Certains secteurs, comme le BTP et l'immobilier doivent renseigner obligatoirement les assurances souscrites sur la facture.

Règles d'émission et de stockage

L'administration fiscale impose des règles strictes en matière d'émission et de stockage afin de permettre la vérification des pièces lors d'un contrôle fiscal. La traçabilité des factures doit également permettre de bénéficier de son droit à déduction de la TVA.

Combien de temps conserver la facture ?

La facture doit être conservée 10 ans.

Quel format doit avoir la facture ?

De nos jours, les PME procèdent à l'enregistrement de facture à travers un PGI. De fait, le format initial de la facture est d'abord informatique avant d'être envoyé, soit :

Sous format papier à l'entreprise,

Sous forme électronique.

À partir de 2020, toutes les entreprises seront emmenées progressivement à recevoir toutes leurs factures sous format électronique. Pour sécuriser et permettre la bonne lecture de ce document, il convient de respecter certaines règles en matière de :

Signature électronique,

Utilisation de l'EDI, échange de données informatisées.

Sanctions

Le défaut de facturation est puni par une amende de 75 000 €.