PGI dans l'élaboration de la facture et le contrôle de la facture de vente

CEGID

Un PGI est un logiciel « multi fonction » qui va permettre de faire profiter plusieurs modules d'une seule et même base de données.

La facture pourra être traitée dans les modules suivants :

Gestion commerciale

Comptabilité

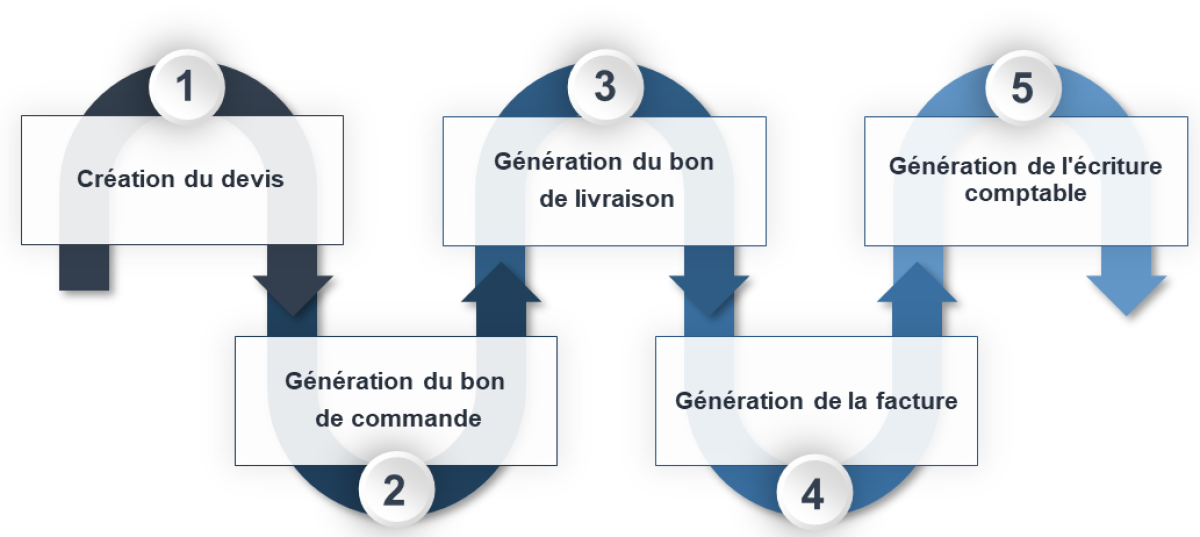

À travers la gestion commerciale, le PGI va permettre de créer un devis et de générer toute la chaîne documentaire sans avoir à ressaisir les informations : donc un gain de temps et la réduction des erreurs de saisies.

Une fois que le module gestion commerciale génère la facture, il n'est plus possible d'y apporter une modification, sauf à générer un avoir soit financier soit de marchandises (retour de marchandises ou erreur de facturation).

Contrôle de la facture

Le contrôle de la facture est une étape essentielle. Nous avons fait le point précédemment sur les mentions obligatoires. Cela dit il convient également de s'attarder sur toute la partie commerciale afin d'éviter les réclamations clients et de retarder le règlement de la facture.

On l'a précisé plus haut également, la trésorerie est le nerf de la guerre et de fait, plus tôt le règlement intervient, mieux la PME se portera.

Éléments à contrôler

Avant l'envoi de la facture, il convient de contrôler :

La conformité de la facture à travers les mentions obligatoires,

La conformité entre la facture et le bon de livraison,

Est-ce que le bon de livraison mentionne un élément à retenir pour la modification de la facture (marchandises manquantes) ?

Le net commercial et le net financier sont-ils justes ?

Les taux de TVA sont-ils corrects ?

Si mention d'un acompte, celui-ci a-t-il bien été reçu et ventilé sur le compte du client ?

Si le contrôle n'a pas permis de détecter d'anomalie, la facture peut faire l'objet d'un envoi au client par voie électronique.

Facture et enregistrement comptable

Il est nécessaire ensuite de transférer la facture au service comptabilité pour procéder à l'enregistrement comptable de celle-ci. Il s'agit là de l'étape ultime dans le contrôle de la facture. Un délai important entre l'envoi de la facture et l'enregistrement comptable augmente les risques d'impayés et de relances dans un délai correct.

Exemple :

Le comptable reçoit une somme d'argent en banque, mais n'ayant jamais eu le bon de livraison pour procéder à la création de la facture, il est dans l'impossibilité de ventiler cette somme d'argent sur le bon compte client.

Le client peut dans ce cas être relancé à tort, situation qui risque de détériorer les relations commerciales et au sein de l'entreprise de réaliser un travail de relances à tort et non efficient.