Détermination graphique du seuil de rentabilité

Diverses représentations sont possibles. Elles sont réalisées dans un graphique où le chiffre d'affaires est porté en abscisses, pour déterminer le CA critique.

La recherche de la date d'obtention est en partie illusoire, car elle suppose une activité régulière sur toute l'année. Mais le seuil de rentabilité en pourcentage du chiffre d'affaires est, lui, un indicateur utile qui représente la plus grande probabilité d'obtention du seuil.

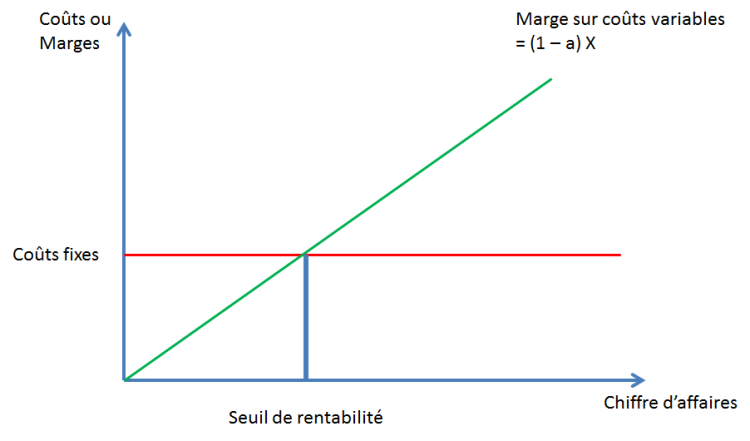

Détermination par la marge sur coûts variables

Le seuil de rentabilité est atteint lorsque la marge sur coûts variables est égale aux coûts fixes.

MARGE SUR COÛTS VARIABLES = COÛTS FIXES

On trace sur un même graphique la droite des coûts fixes (en rouge) et celle de la marge sur coûts variables[1] (en vert) : la projection du point de rencontre correspond au seuil de rentabilité.

Remarque :

La pente (ou coefficient directeur) de la droite verte est le taux de coûts variables.

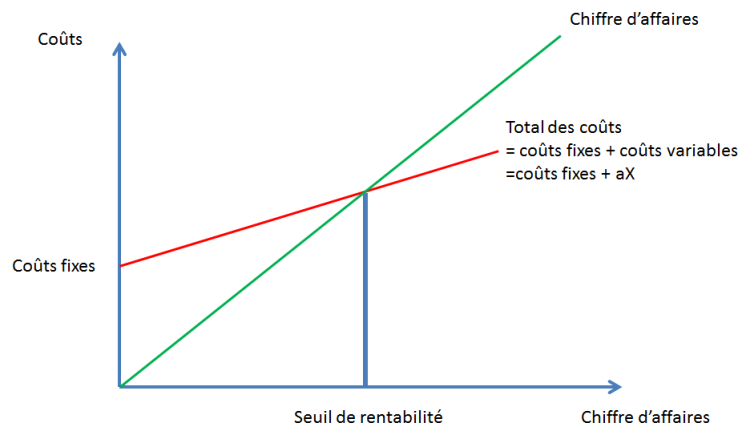

Détermination par les coûts

Le seuil de rentabilité est atteint lorsque le chiffre d'affaires est égal au total des coûts.

CHIFFRE D'AFFAIRES = COÛTS FIXES + COÛTS VARIABLES

Le seuil de rentabilité est défini par l'insertion de la droite des coûts totaux (la rouge) et de celle du chiffre d'affaires (la verte).