Exercice n° 3

Énonce

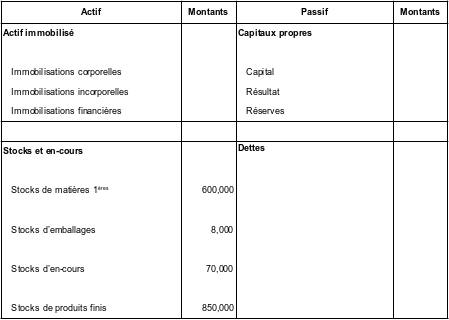

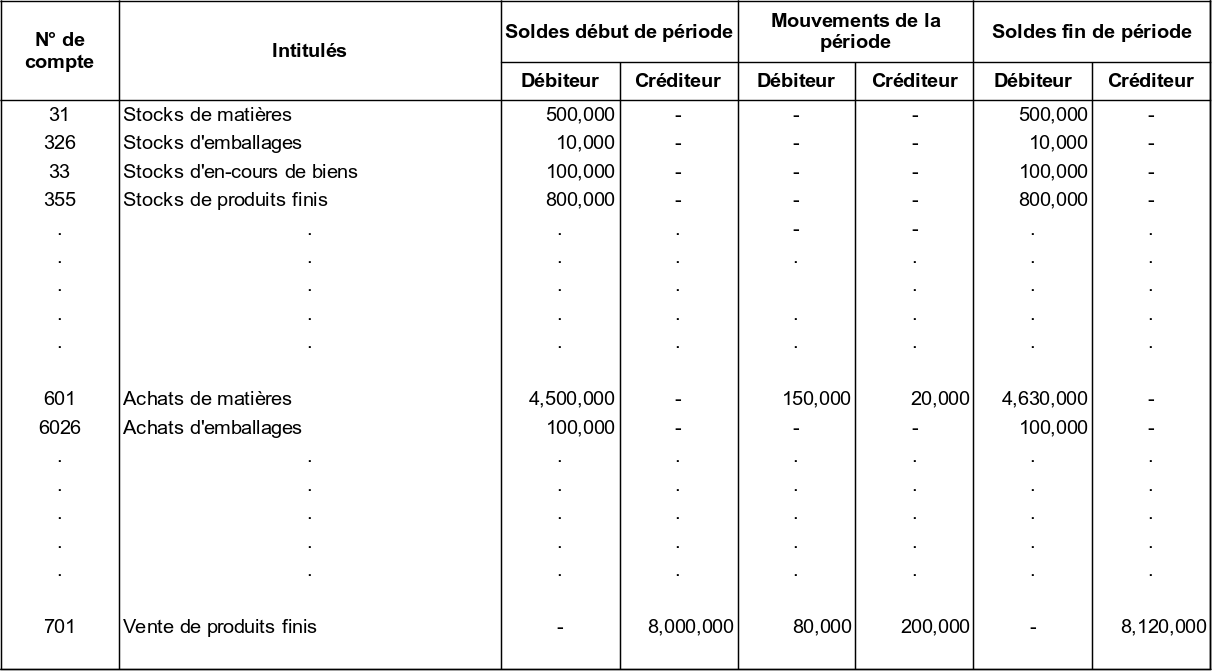

On dispose au 30/12/N de l'extrait de la balance suivant :

L'inventaire est effectué le 31/12/N.

L'inventaire physique a donné les informations suivantes :

Stock de matières premières : 600 000 €,

Stock d'emballages : 8 000 €,

Stock d'en cours de production de biens : 70 000 €,

Stock de produits finis : 850 000 €.

Questions

Écritures de variation de stocks.

Extrait de la balance après inventaire.

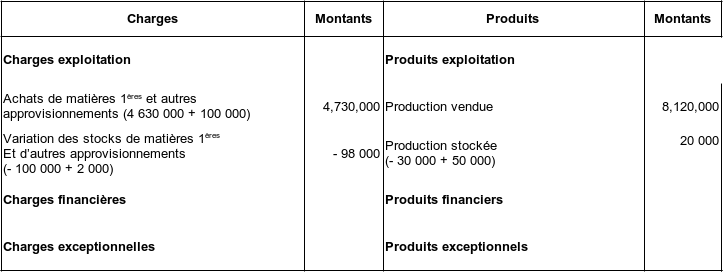

Le compte de résultat après inventaire.

Le bilan après inventaire.

Correction

Les écritures de variation de stocks

6031 | Variation des stocks des matières premières | 500 000 | |

60326 | Variation des stocks autres approvisionnements | 10 000 | |

7133 | Variation des en-cours de production de biens | 100 000 | |

71355 | Variation des stocks de produits finis | 800 000 | |

31 | Stocks de matières premières | 500 000 | |

326 | Stocks d'emballages | 10 000 | |

33 | Stocks d'en-cours de production de biens | 100 000 | |

355 | Stocks de produits finis | 800 000 | |

Suppression des SI. | |||

31 | Stocks de matières premières | 600 000 | |

326 | Stocks d'emballages | 8 000 | |

33 | Stocks d'en-cours de production de biens | 70 000 | |

355 | Stocks de produits finis | 850 000 | |

6031 | Variation des stocks de matières premières | 600 000 | |

60326 | Variation des stocks autres approvisionnements | 8 000 | |

7133 | Variation des en-cours de production de biens | 70 000 | |

71355 | Variation des stocks de produits finis | 850 000 | |

Création des SF |

Remarque :

Normalement, avant de présenter la balance après inventaire, il faudrait « ouvrir » le Grand Livre, pour y indiquer :

Le RAN (solde fin de période de la balance précédente),

Les mouvements de la période,

Les soldes de fin de période.

En fait, compte tenu du faible nombre d'écritures dans cet exemple, on peut s'en passer et passer directement à la balance !

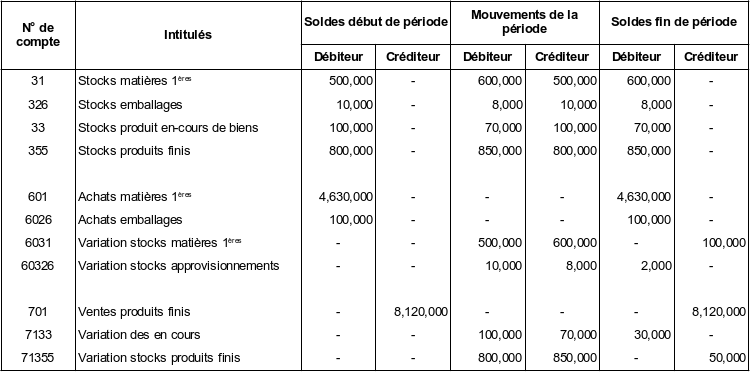

La balance après inventaire

Compte de résultat après inventaire

→ On utilise les comptes 6 et 7 de la balance

Le bilan après inventaire

→ On utilise les compte 1, 2, 3, 4, 5 de la balance.