Précontentieux

Contexte :

Dans la démarche de recouvrement, la procédure contentieuse n'est pas une fin en soi, elle doit même rester une procédure d'exception.

Les procédures judiciaires de recouvrement sont traditionnellement mal aimées du fait de leur technicité et de l'image peu flatteuse qu'elles renvoient auprès du grand public, mais elles sont indispensables à tout système juridique, car elles visent à assurer l'effectivité des droits du créancier.

Prendre la décision de conduire une procédure de recouvrement judiciaire doit donc être parfaitement motivée.

Conduire toutes les démarches amiables

Définition : Les principales définitions du contentieux

Afin d'appréhender la matière, il convient dans un premier temps de définir quelques notions essentielles.

Les définitions ci-après sont principalement issues du dictionnaire du droit privé - Serge Braudo, Conseiller honoraire à la Cour d'appel de Versailles - Source : Dictionnaire juridique.

Le mot « contentieux » est l'adjectif tiré du langage administratif caractérisant une procédure destinée à faire juger un litige entre un usager d'un service public et l'État.

En procédure civile, le mot désigne toute procédure destinée à faire juger par un tribunal de la recevabilité et du bien-fondé des prétentions opposant une ou plusieurs personnes à une ou plusieurs autres.

Le recouvrement contentieux ou judiciaire consiste à saisir le Tribunal compétent afin d'obtenir la condamnation du mauvais payeur dès lors que toutes les relances amiables et tentatives de négociations ont échoué.

Le recouvrement contentieux est strictement encadré par le droit français :

La phase de recouvrement conduit à la saisie des biens mobiliers, immobiliers ou comptes bancaires du débiteur.

Agir et appréhender une partie des biens du débiteur ne peut se faire que sous certaines conditions et selon des procédures et un formalisme bien établis.

Ce rigorisme s'explique par la volonté d'éviter des atteintes aux biens des personnes et génère des délais d'action importants.

La procédure civile porte sur l'ensemble des formalités qui doivent être accomplies et suivies devant les juridictions de l'ordre judiciaire en matière civile, commerciale et sociale pour qu'une personne puisse soumettre son affaire à la justice.

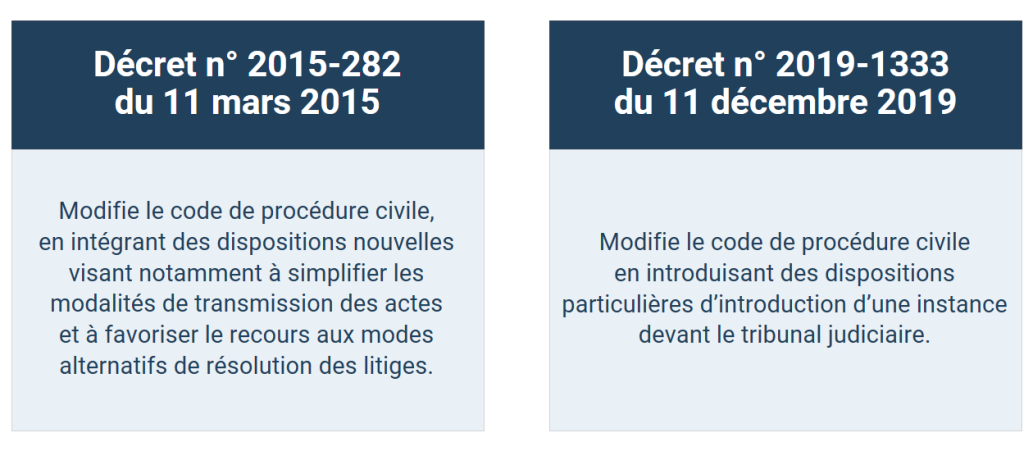

Le Décret n° 2019-1333 du 11 décembre 2019 a réformé la procédure civile. Il est entré en vigueur le 1er janvier 2020.

Le titre exécutoire est un acte juridique constatant une créance et permettant au créancier d'en poursuivre l'exécution forcée sur les biens de son débiteur dans les conditions propres à chaque mesure d'exécution. Le titre exécutoire peut prendre plusieurs formes :

Article L111-3 du Code des procédures civiles d'exécution :

« Seuls constituent des titres exécutoires :

Les décisions des juridictions de l'ordre judiciaire ou de l'ordre administratif lorsqu'elles ont force exécutoire, ainsi que les accords auxquels ces juridictions ont conféré force exécutoire ;

Les actes et les jugements étrangers ainsi que les sentences arbitrales déclarés exécutoires par une décision non susceptible d'un recours suspensif d'exécution, sans préjudice des dispositions du droit de l'Union européenne applicables ;

Les extraits de procès-verbaux de conciliation signés par le juge et les parties ;

Les actes notariés revêtus de la formule exécutoire ;

Le titre délivré par l'huissier de justice en cas de non-paiement d'un chèque ou en cas d'homologation de l'accord entre le créancier et le débiteur dans les conditions prévues à l'article 1244-4 du code civil ;

Les titres délivrés par les personnes morales de droit public qualifiés comme tels par la loi, ou les décisions auxquelles la loi attache les effets d'un jugement. »

Les procédures civiles d'exécution ou voies d'exécution désignent l'ensemble des mesures de contrainte qu'un créancier peut exercer à l'encontre de son débiteur en vue de recouvrer une créance constatée ou prochainement constatée par un titre exécutoire, ou de reprendre un bien qui lui appartient.

Autrement dit, il s'agit d'imposer au débiteur l'exécution d'une obligation qu'il n'a pas remplie spontanément par une exécution volontaire.

Sous réserve de l'expulsion, qui est une mesure d'exécution forcée portant sur la personne, toutes les autres mesures portent sur des biens. Elles sont plus communément appelées saisies, car elles consistent à placer sous la main de la justice un ou plusieurs biens du débiteur en vue de satisfaire le créancier, soit par leur remise, soit par leur vente.

Les mesures conservatoires confèrent au créancier des garanties judiciaires dans l'attente du titre exécutoire. Elles peuvent revêtir deux formes :

Les saisies conservatoires qui ont pour objet de rendre indisponibles des biens du débiteur en les plaçant sous main de justice,

Les sûretés judiciaires qui confèrent au créancier un droit de préférence et de suite sur certains biens du débiteur.

Le Code de Procédure Civile (CPC) fixe les règles régissant la procédure civile, c'est-à-dire la manière dont le procès a lieu, depuis l'assignation ou la requête, leurs conditions de recevabilité, en passant par les incidents d'audience, les délais, jusqu'aux voies de recours ordinaires (notamment l'appel) ou extraordinaires (cassation).

Le Code des Procédures Civiles d'Exécutions (CPCE) regroupe l'ensemble des règles relatives aux procédures civiles d'exécution. Il est entré en vigueur le 1er juin 2012.

Le processus global de recouvrement

Le processus complet de recouvrement (amiable et judiciaire) se décline en cinq étapes :

Exemple :

Mathieu a vendu à Pierre un tableau d'une valeur de 6 500 €.

1ère hypothèse : Pierre paie volontairement le prix à Mathieu.

L'obligation s'éteint et toute voie d'exécution sera inutile.

C'est le mode normal d'exécution des obligations.

2ème hypothèse : Pierre refuse de payer Mathieu.

Mathieu doit alors disposer des moyens de contraindre Pierre à le payer.

Mais dans un État de droit, tous les moyens ne sauraient être admis. En effet, selon le principe fondateur de la procédure civile, « nul ne peut se faire justice soi-même ». Ceci est d'autant plus justifié que le débiteur désigné peut avoir des motifs légitimes de s'opposer aux prétentions de son créancier supposé.

Mathieu devra donc procéder par étapes successives :

Dans un 1er temps : il doit obtenir un titre exécutoire.

Pour cela, il lui faut introduire une instance devant le tribunal compétent qui devra vérifier la créance invoquée et condamner Pierre si cette dernière est bien fondée.

Dans un 2nd temps : si cette procédure aboutit à un jugement de condamnation, Mathieu pourra, dès lors que le jugement sera devenu exécutoire, recourir aux procédures civiles d'exécution.

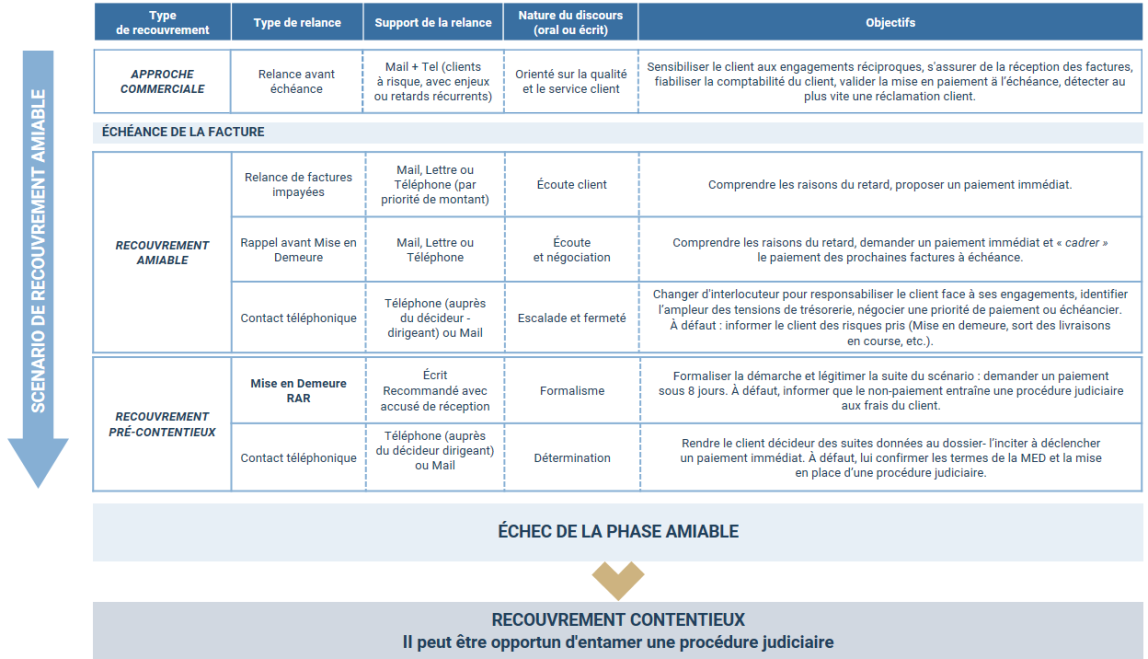

Recouvrement amiable : jusqu'où aller ?

Rappel du scénario de relance amiable

Les principes de la démarche de recouvrement amiable sont les suivants :

Une relance adaptée par typologie de client : on ne relance pas de la même façon un particulier et une entreprise Grand Compte par exemple.

Une relance graduelle (dans le discours et dans les écrits) qui reste toujours courtoise, mais ferme, basée sur les principes de la négociation.

Une relance qui respecte les délais prévus dans le scénario sauf en cas de motif légitime de suspension (réclamation justifiée du client).

Une relance qui marque la détermination d'engager toutes les actions commerciales, amiables et contentieuses dans le but de préserver les intérêts commerciaux et financiers de l'entreprise.

Une relance qui implique tous les acteurs du processus « vente » (équipes commerciale, financière et dirigeante).

Une relance qui, en cas d'échec d'une démarche amiable, se poursuivra par les voies légales devant les juridictions compétentes : ce sont les procédures judiciaires.

Remarque :

On parle donc de recouvrement contentieux à l'issue des phases de recouvrement amiable, dès lors qu'elles sont infructueuses et que l'on décide de conduire des actions plus coercitives par la voie judiciaire.

Rappel sur la mise en demeure de payer

Dans le cadre d'un recouvrement judiciaire, la Mise en demeure de payer est un préalable à la saisine du juge. Envoyée en lettre recommandée avec accusé de réception, la Mise En Demeure de payer (MED) est le courrier qui notifie « officiellement » au débiteur un dernier délai octroyé pour adresser son paiement avant d'éventuelles actions en justice.

FONDEMENTS DE LA MED | La créance doit être certaine, liquide et exigible. La créance ne doit pas être prescrite. Les conditions d'une mise en demeure sont dans les cas généraux posées par le code civil, Article 1344 et suivants : « Le débiteur est mis en demeure de payer soit par une sommation ou un acte portant interpellation suffisante, soit, si le contrat le prévoit, par la seule exigibilité de l'obligation ». |

|---|---|

CARACTÉRISTIQUES D'UNE CRÉANCE |

|

EFFETS DE LA MED |

|

Attention :

La Mise en Demeure de payer n'interrompt pas le cours de la prescription.

Pour augmenter la pression sur le débiteur, il est possible de faire notifier la mise en demeure par voie d'huissier de justice.

Méthode :

RÈGLES À RESPECTER POUR LA RÉDACTION D'UNE MISE EN DEMEURE DE PAYER

Le courrier doit :

|

Attention :

Pour le « B to C » :

Il convient d'ajouter la reproduction des 2èmes et 3èmes alinéas de l'article L. 111-8 du code des procédures civiles d'exécution :

« Les frais de recouvrement entrepris sans titre exécutoire restent à la charge du créancier, sauf s'ils concernent un acte dont l'accomplissement est prescrit par la loi au créancier. Toute stipulation contraire est réputée non écrite, sauf disposition législative contraire. Cependant, le créancier qui justifie du caractère nécessaire des démarches entreprises pour recouvrer sa créance peut demander au juge de l'exécution de laisser tout ou partie des frais ainsi exposés à la charge du débiteur de mauvaise foi ».

Le non-respect de ces obligations est sanctionné d'une amende pouvant aller jusqu'à 1 500 €.

Les suites de la mise en demeure de payer

Pour rester cohérent et préserver les perspectives de recouvrement, il est important de maintenir la pression, après l'envoi d'une mise en demeure de payer qui resterait sans réponse.

Le chargé de recouvrement va donc laisser au débiteur une ultime chance !

Et tenter de communiquer avec le débiteur en réalisant, dans un délai maximum d'une semaine, une dernière action de relance téléphonique.

Méthode :

Dans cette ultime phase de recouvrement amiable / pré-contentieux, le discours du chargé de recouvrement doit être ferme, précis, factuel, calme et déterminé.

Ce qu'il faut savoir dire au client :

Communiquer sans menace, mais fermement sur le sort des livraisons en cours.

Se référer au contrat et aux Conditions Générales de Vente.

Expliquer l'importance d'une résolution amiable de la situation et les risques encourus dans le cadre d'une procédure judiciaire : pénalités, coûts, saisie.

L'objectif du discours du chargé de recouvrement est de faire réagir le client, de l'amener à un paiement spontané, etc. autrement dit, de rendre le client acteur et décideur de la suite donnée au dossier.

Indiquer qu'à ce stade et à défaut d'un paiement immédiat, le chargé de recouvrement doit se dessaisir du dossier et le transmettre au service contentieux.

En effet, à cette étape de la relance, un changement d'interlocuteur peut s'imposer. Le discours plus « juridique » par un service dédié apportera de la crédibilité aux nouvelles relances. Un changement d'interlocuteur peut impressionner le client et suffire dans certains cas à débloquer la situation.

Modes alternatifs de règlement des conflits

Évolution réglementaire

Pour intenter un procès, il faut d'abord négocier !

Depuis le 1er avril 2015, il n'est plus possible d'engager une procédure judiciaire sans avoir tenté de résoudre le litige à l'amiable.

Cette procédure a fait l'objet de deux réformes successives issues des décrets ci-dessous :

Texte légal : Le décret du 11 mars 2015

Le décret du 11 mars 2015 oblige les parties à indiquer, dans l'acte de saisine de la juridiction, les démarches de résolution amiable précédemment effectuées.

Il prévoit ainsi que :

« sauf justification d'un motif légitime tenant à l'urgence ou à la matière considérée, en particulier lorsqu'elle intéresse l'ordre public, l'assignation, la requête ou la déclaration qui saisit la juridiction de première instance précise les diligences entreprises en vue de parvenir à une résolution amiable du litige ».

S'il n'est pas justifié, lors de l'introduction de l'instance, des diligences entreprises en vue de parvenir à une résolution amiable de leur litige, le juge peut proposer aux parties une mesure de conciliation ou de médiation.

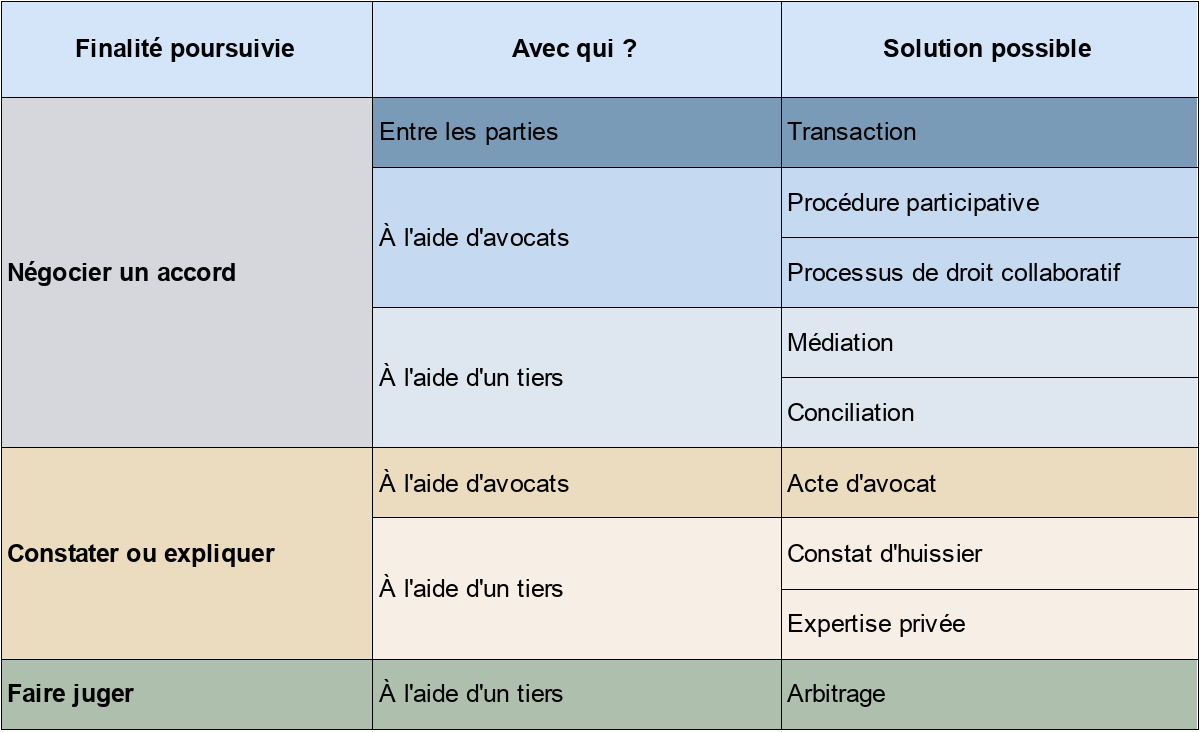

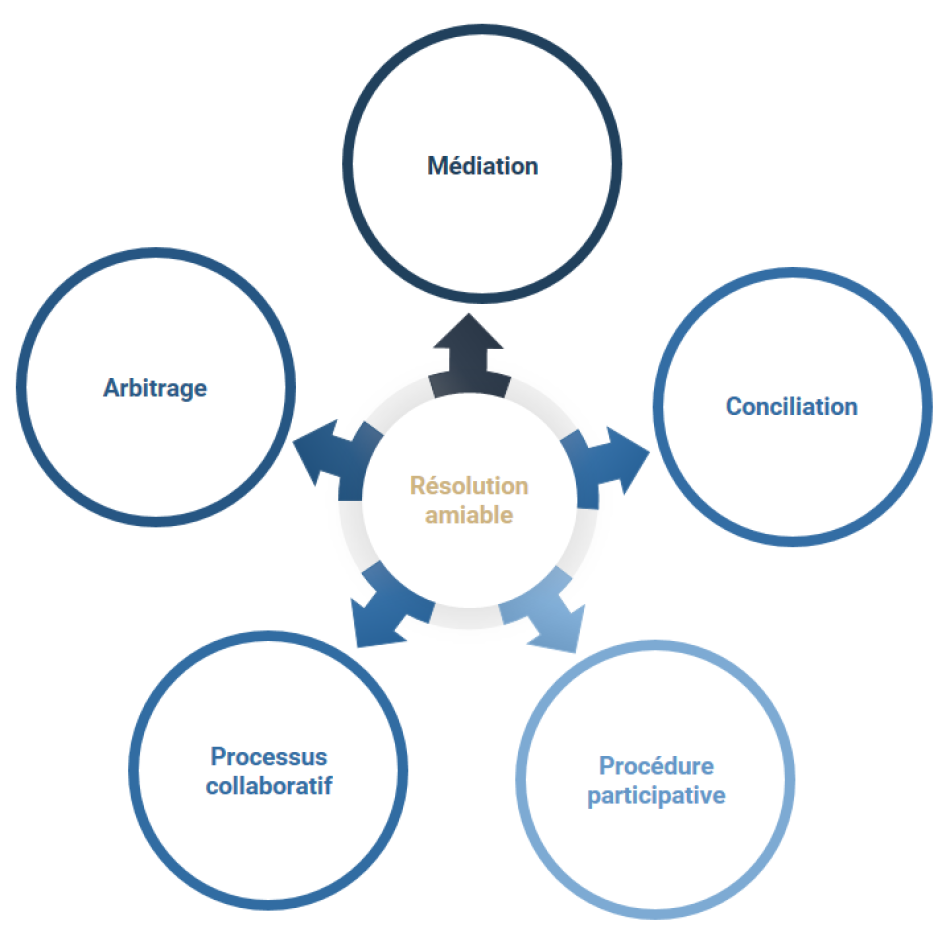

Pour parvenir à la justification des diligences accomplies en vue de la résolution amiable d'un litige, et selon la finalité poursuivie, une palette d'instruments et de dispositifs existent :

Les différents outils de résolution amiable des litiges

Les outils au service de la résolution amiable se déclinent sous différentes appellations : MARC (Modes Alternatifs de Règlement des Conflits), MARD (Modes Alternatifs de Règlement des Différends), MARL (Modes Alternatifs de Règlement de Litiges), négociation assistée, Medi-arb (mélange médiation et arbitrage), etc.

En marge ou en complément de la justice traditionnelle, ces outils se développent et se multiplient.

Hormis le processus de droit collaboratif, les modes de résolution amiable des litiges sont réglementés par le Code de procédure civile.

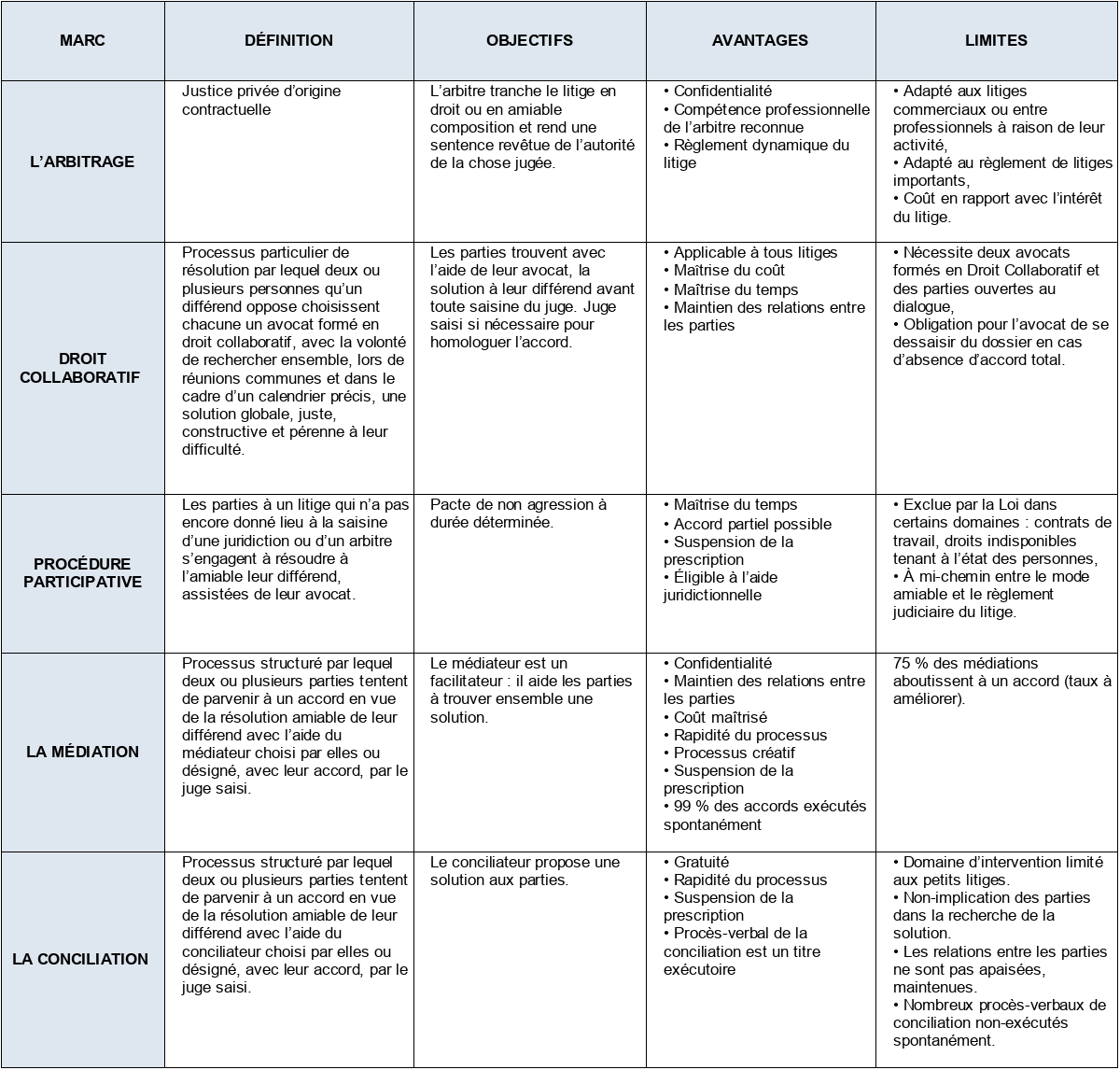

La médiation

La médiation vise à aider les parties à trouver par elles-mêmes la solution au conflit qui les oppose.

Dans un cadre neutre et confidentiel, le médiateur :

Garantit le bon déroulement du processus, l'équilibre de la parole, l'écoute,

Est neutre et indépendant des parties,

Ne conseille pas et ne juge pas,

Fait en sorte qu'une solution négociée puisse émerger.

Cette solution ne reflète pas son point de vue ou son interprétation : elle doit naître de la seule volonté des parties.

Le médiateur peut être désigné par les personnes concernées directement (médiation conventionnelle) ou par un juge (médiation judiciaire), mais il est indépendant et n'agit pas sur délégation du juge. Le médiateur est rémunéré.

En outre, tout professionnel qui entretient des relations commerciales avec une clientèle de particuliers doit désigner un médiateur de la consommation. Le dispositif de médiation consommation permet à tout consommateur, dans le cadre d'une procédure spécifique, de saisir gratuitement le médiateur de la consommation en vue de la résolution amiable de son litige.

La conciliation

Dans le cadre d'une conciliation, le conciliateur de justice :

Essaye de rapprocher les points de vue,

Fait des propositions aux parties (ce que ne fait pas un médiateur).

La conciliation peut être engagée selon deux voies possibles : la conciliation conventionnelle ou la conciliation déléguée.

Dans le cadre d'une conciliation conventionnelle, le conciliateur de justice peut être saisi directement par les deux parties ou par une seule des parties. Dans ce dernier cas, les demandeurs et défendeurs seront invités par le conciliateur de justice à participer à une rencontre de conciliation de justice.

Dans le cadre d'une conciliation déléguée (le tribunal a déjà été saisi), lors d'une audience au tribunal ou même avant cette audience, le juge peut déléguer son pouvoir de conciliation au conciliateur de justice.

La conciliation peut aboutir à un échec ou à un succès.

En situation d'échec, les suites de la procédure sont les suivantes :

Conciliation conventionnelle

Conciliation déléguée

Parties présentes à la réunion de conciliation :

Un constat d'échec est rédigé par le conciliateur. Ce document est remis aux parties leur permettant de saisir le juge compétent si elles le souhaitent, sans risquer que ce dernier prononce l'irrecevabilité de leur demande.

En l'absence d'accord entre les parties, un constat d'échec est rédigé par le conciliateur et les parties reviennent devant le tribunal.

Absence d'une des parties à la réunion de conciliation :

Un constat de carence est rédigé par le conciliateur. Ce document est remis à la partie présente. La partie ayant reçu ce constat de carence pourra le produire lors d'une action en justice sans risquer que le juge prononce l'irrecevabilité de sa demande.

Dans le cas où la conciliation est une réussite :

Un constat d'accord est rédigé par le conciliateur, signé par les deux parties. Ce constat est établi en 4 exemplaires : pour chaque partie, le conciliateur et le juge compétent.

Le respect et l'exécution des engagements réciproques mentionnés dans l'accord ne sont pas de la compétence du conciliateur de justice.

Pour faire respecter l'accord, les parties peuvent demander au juge compétent qu'il confère la force exécutoire à ce document. Ceci lui donnera force de jugement et son exécution, en cas de manquement de l'une des parties, pourra être obtenue en ayant recours à un huissier de justice.

La procédure participative

La procédure participative, assistée par les avocats de chacune des parties, est une convention par laquelle les parties, à un différend n'ayant pas encore donné lieu à la saisine d'un juge ou d'un arbitre, s'engagent à œuvrer conjointement et de bonne foi à la résolution amiable de leur différend.

Le processus de droit collaboratif

Le processus de droit collaboratif repose sur un accord juridique entre les parties et leurs avocats qui s'interdisent contractuellement de porter le différend devant les tribunaux et s'engagent à collaborer pour parvenir à un accord amiable. Ce processus n'est régi par aucun texte.

L'arbitrage

L'arbitrage est un mode de justice privée. Le tiers qui intervient dans cette procédure est un « arbitre ». Il a un rôle identique à celui d'un juge : prononcer une sentence (il décide lui-même de l'issue au litige).

Le décret du 11 décembre 2019

Ce décret, entré en vigueur le 1er janvier 2020, impose un formalisme préalable à la saisine du tribunal judiciaire et du tribunal de commerce pour tout litige portant sur une créance inférieure ou égale à 5 000 € et pour tout litige de voisinage.

Texte légal :

Article 750-1 du Code de procédure civile - Décret n°2019-1333 du 11 décembre 2019 - art. 4 :

« À peine d'irrecevabilité que le juge peut prononcer d'office, la demande en justice doit être précédée, au choix des parties, d'une tentative de conciliation menée par un conciliateur de justice, d'une tentative de médiation ou d'une tentative de procédure participative, lorsqu'elle tend au paiement d'une somme n'excédant pas 5 000 € ou lorsqu'elle est relative à l'une des actions mentionnées aux articles R. 211-3-4 et R. 211-3-8 du code de l'organisation judiciaire.

Les parties sont dispensées de l'obligation mentionnée au premier alinéa dans les cas suivants :

Si l'une des parties au moins sollicite l'homologation d'un accord ;

Lorsque l'exercice d'un recours préalable est imposé auprès de l'auteur de la décision ;

Si l'absence de recours à l'un des modes de résolution amiable mentionnés au premier alinéa est justifiée par un motif légitime tenant soit à l'urgence manifeste soit aux circonstances de l'espèce rendant impossible une telle tentative ou nécessitant qu'une décision soit rendue non contradictoirement soit à l'indisponibilité de conciliateurs de justice entraînant l'organisation de la première réunion de conciliation dans un délai manifestement excessif au regard de la nature et des enjeux du litige ;

Si le juge ou l'autorité administrative doit, en application d'une disposition particulière, procéder à une tentative préalable de conciliation. »

Attention : Synthèse

Source : Mémento LEXAVOUE - Société d'avocats - Les modes alternatifs de règlement des conflits.

Procédure simplifiée de recouvrement des petites créances

Les enjeux

Le recouvrement des petites créances civiles et commerciales est une préoccupation constante pour les entreprises, notamment les TPE / PME. Le problème essentiel est la complexité et le temps à consacrer pour le recouvrement d'une créance inférieure à 5 000 €. Il existe des solutions pour les grands comptes ou pour les sommes importantes. Mais il n'existait rien de simple pour les montants plus modestes...

Depuis la loi Macron du 6 août 2015 entrée en application depuis le 1er juin 2016, de nouvelles dispositions permettent la simplification et la facilitation du recouvrement des petites créances. Les principes de cette procédure simplifiée des petites créances sont :

Application d'un tarif cohérent à la charge du créancier exclusivement,

Procédure rapide encadrée dans un délai de 30 jours et facultative pour le débiteur,

Tout peut se faire en ligne sur la plateforme de recouvrement des petites créances, credicys. Il est toutefois possible d'aller voir son huissier de justice pour finaliser la procédure.

Attention :

Avec un plafond de créance initialement fixé à 4 000 €, de nouvelles mesures modifiant la procédure simplifiée de recouvrement des petites créances sont entrées en vigueur le 1er janvier 2020. Depuis cette date, le montant maximal de la créance est de 5 000 €.

Texte légal :

Article L125-1 du Code des procédures civiles d'exécution - Modifié par la LOI n°2019-222 du 23 mars 2019 - art. 14

« Une procédure simplifiée de recouvrement des petites créances peut être mise en œuvre par un huissier de justice à la demande du créancier pour le paiement d'une créance ayant une cause contractuelle ou résultant d'une obligation de caractère statutaire et inférieure à un montant défini par décret en Conseil d’État.

Cette procédure se déroule dans un délai d'un mois à compter de l'envoi par l'huissier d'une lettre recommandée avec demande d'avis de réception ou d'un message transmis par voie électronique invitant le débiteur à participer à cette procédure. L'accord du débiteur, constaté par l'huissier de justice, suspend la prescription.

L'huissier de justice qui a reçu l'accord du créancier et du débiteur sur le montant et les modalités du paiement délivre, sans autre formalité, un titre exécutoire.

Les frais de toute nature qu'occasionne la procédure sont à la charge exclusive du créancier.

Un décret en Conseil d’État fixe les modalités d'application du présent article, notamment les règles de prévention des conflits d'intérêts lors de la délivrance par l'huissier de justice d'un titre exécutoire. »

Attention : La procédure

Avant de recourir à cette procédure, le créancier doit s'assurer que la dette a :

Une origine contractuelle (son montant peut être déterminé en vertu d'un contrat de vente, location, travaux, contrat de prêt, etc.) ou qu'elle résulte d'une obligation de caractère statutaire (caisse de retraite, copropriété, etc.).

Un montant ne dépassant pas la somme de 5 000 €, en principal et intérêts.

Les différentes étapes de la procédure sont les suivantes :

Étape n°1 : désignation d'un huissier de justice

Le créancier doit désigner un huissier de justice.

L'huissier de justice doit être territorialement compétent c'est-à-dire situé dans le ressort du tribunal du lieu où le débiteur est domicilié ou du lieu où il réside effectivement.

La procédure peut être mise en œuvre par voie dématérialisée sur la plateforme de recouvrement des huissiers de justice : www.credicys.fr.

Étape n°2 : envoi d'un courrier au débiteur

Une fois désigné par le créancier, l'huissier de justice invite le débiteur à participer à la procédure simplifiée par Lettre Recommandée Avec Demande d'Avis de Réception (LRAR) ou par message électronique, ce dernier étant libre d'accepter ou de refuser.

Selon l'article R125-2 du Code de procédure civile d'exécution :

Le courrier ou message électronique doit impérativement comporter les mentions suivantes (selon un modèle défini par arrêté) :

Le nom et l'adresse de l'huissier de justice mandaté pour mener la procédure,

Le nom ou la dénomination sociale du créancier, son adresse ou son siège social,

L'origine et le montant détaillé de la créance en principal et intérêts.

Il doit également comporter la reproduction de quatre articles : L.111-2 - L.111-3 et L.125-1 du Code de procédure civile et article 2238 du Code civil.

Enfin, le courrier doit être explicite sur les conséquences pour le débiteur d'accepter ou de refuser de participer à la procédure de recouvrement, comme les démarches à accomplir pour manifester son accord ou son refus.

Le courrier précise également que l'absence de réponse dans le délai d'un mois constitue un refus implicite et le créancier pourra saisir le juge afin d'obtenir un titre exécutoire.

À compter de l'envoi de la lettre d'invitation, aucun paiement ne peut être valablement reçu tant que l'huissier n'a pas constaté l'issue de la procédure.

Étape n°3 : constat de l'accord ou du refus de participer à la procédure

Le débiteur dispose d'un délai d'un mois, à compter de l'envoi de la lettre ou du message électronique, pour accepter la procédure : il dispose pour cela d'un formulaire d'acceptation qu'il doit émarger et renvoyer par voie postale ou électronique (il dispose également d'un second formulaire en cas de refus).

Si le débiteur ne répond pas à l'issue de ce délai d'un mois, son silence vaut refus implicite de participer à la procédure. Le débiteur peut également manifester son refus de manière explicite par tout moyen à sa convenance.

Selon la situation, l'huissier de justice doit constater l'accord ou le refus du débiteur.

Étape n°4 : envoi d'une proposition d'accord au débiteur

Lorsque le destinataire de la lettre accepte de participer à la procédure simplifiée de recouvrement, l'huissier de justice lui propose un accord sur le montant et les modalités du paiement.

Étape n°5 : constat d'achèvement de la procédure par huissier

Refus du débiteur de participer à la procédure | Acceptation du débiteur |

|---|---|

L'huissier doit constater ce refus par écrit ou support électronique.

Le créancier peut alors saisir le tribunal. | Un accord est conclu dans le délai d'un mois, sur le montant de la créance et les modalités de son paiement.

L'huissier délivre au créancier un titre exécutoire, récapitulant les diligences effectuées et remet au débiteur, une copie de ce titre.

Dans le cas où l'accord ne serait pas ultérieurement respecté par le débiteur, le créancier devra missionner un nouvel huissier de justice pour procéder au recouvrement forcé de la créance. |

Remarque :

Tous les frais de la procédure sont à la charge du créancier.

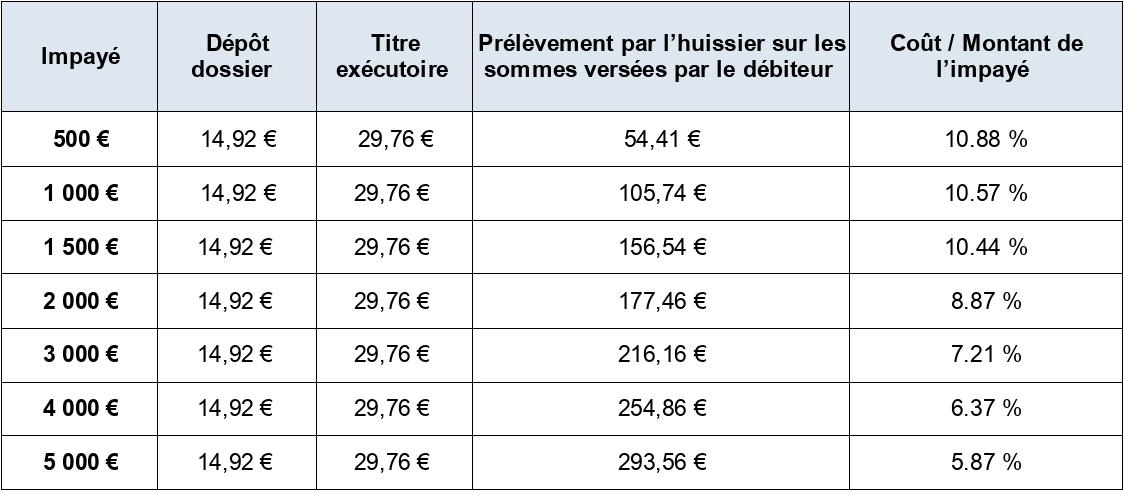

Dépôt / remise du dossier à l'huissier : 14,92 € TTC

Délivrance du titre exécutoire (en cas de succès) : 29,76 € TTC

Pour la prestation de recouvrement (paiement volontaire par le débiteur), l'émolument est prévu par l'article A444-32 du code de commerce :

Montant de créance

Émolument à payer par le créancier

Inférieur ou égal à 188 €

Émolument fixe de 21,28 €

Au-delà de 188 €

Émolument proportionnel aux sommes recouvrées :

De 0 à 125 € : 11,61 %

De 125 € à 610 € : 10,64 %

De 610 € à 1 525 € : 10,16 %

De 1 525 € à 5 000 € : 3,87 %

La procédure simplifiée de recouvrement des créances inférieures à 5 000 € coûte au créancier :

En cas d'échec : 15 € TTC (arrondi),

En cas de succès : 45 € TTC (arrondi) auxquels s'ajoute un pourcentage maximum de 11,61 % sur les sommes recouvrées.

Exemple :

La tarification ci-dessous, exprimée en TTC, est issue du site credicys :