Formalisme de la déduction

L'exercice du droit à déduction, s'il répond parfaitement à la logique de l'impôt indirect à paiement fractionné, a pour autant comme conséquence directe, la limitation de la quotité acquittée envers l'État puisqu'il vient se soustraire du montant de la TVA collectée.

Aussi, l'administration à travers le contrôle de la TVA s'attache à vérifier que les conditions formelles soient réunies pour l'exercice de ce droit.

Justification du droit à déduction

Tout d'abord, les déductions pratiquées doivent être appuyées de pièces justificatives qui peuvent varier en fonction de l'origine de la déduction.

Règle générale : existence d'une facture

Les règles relatives à la facturation ont été examinées au cours de la section précédente. Toute déduction doit être justifiée par une facture régulièrement établie et détenue par l'entreprise ou un document en tenant lieu.

Exemple :

Une quittance

Documents relatifs au commerce international

Vis-à-vis de la Communauté européenne

La détention de la facture est nécessaire en tout état de cause.

Vis-à-vis des pays tiers

Après importation, le destinataire réel des biens dont il revendique la déduction, doit conserver à titre de justification le document douanier (DAU) justifiant de la valeur en douane et du montant de la TVA acquittée au Trésor, ou la note de frais (ou facture) du commissionnaire en douane.

Livraisons à soi-même

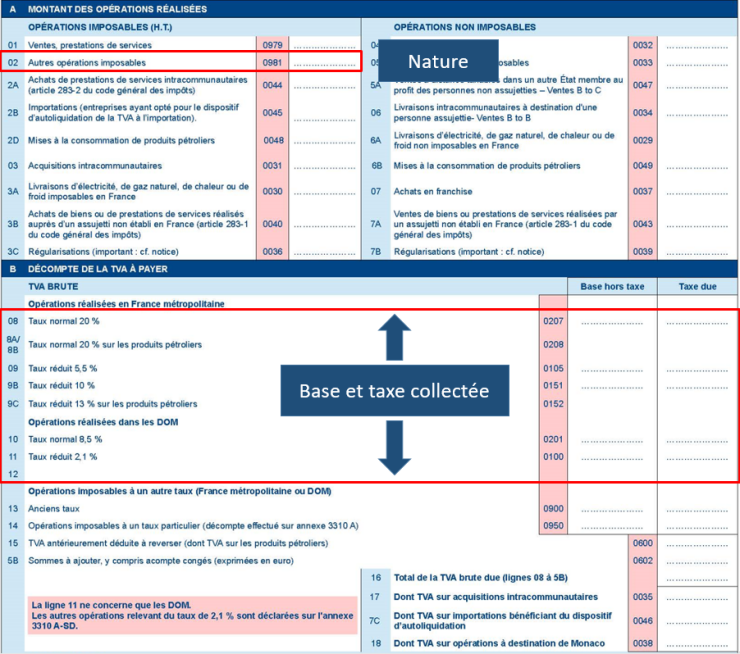

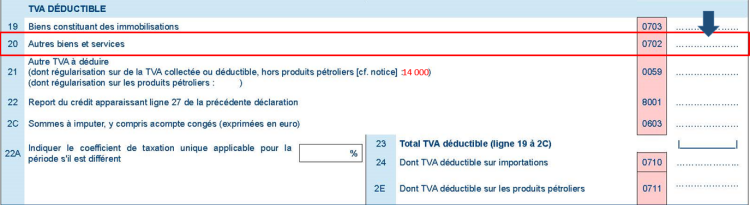

Il s'agit d'un cas où la TVA proposée en déduction est celle préalablement déclarée par l'entreprise elle-même. Dans cette hypothèse, c'est la mention portée sur la déclaration de TVA qui apportera justification de la TVA déductible figurant d'ailleurs sur la même déclaration (ligne 2 pour la nature et ligne 8 à 12 pour la base et la taxe collectée) :

Remarque :

Ceci dit, les valeurs portées sur la déclaration sont des totalisations.

Aussi, en cas de contrôle ultérieur, il sera nécessaire que l'entreprise conserve en plus de la déclaration elle-même, un document de travail détaillant le calcul permettant le cas échéant d'isoler la taxe acquittée.

Transactions sur immeubles

En matière de transmission d'immeuble, c'est l'acte d'acquisition lui-même qui porte mention de la TVA déductible et qui en justifie.

Détermination de la période de la déduction

La période de déduction de la TVA correspond à celle au cours de laquelle l'impôt est devenu exigible chez le fournisseur.

C'est au cours de la période correspondante que l'entreprise doit exercer son droit à déduction, à la condition toutefois qu'elle détienne les documents justificatifs exposés précédemment.

Péremption du droit à déduction

En cas d'omission de déduction, l'entreprise a la possibilité de reporter la taxe omise sur une déclaration ultérieure, à condition qu'elle soit identifiée par le placement sur une ligne particulière (N°21).

Cependant la possibilité d'exercer ce droit est limitée dans le temps.

En effet, la TVA omise en déduction ne pourra plus être déduite au-delà du 31 décembre de la 2nde année qui suit celle de l'omission.

Remarque :

Une TVA déductible omise sur la déclaration déposée au titre de mai 2021 par exemple, ne pourra plus être déduite au-delà de la déclaration déposée au titre du mois de décembre 2023 ou de la CA-12E 2016.