Introduction

À un stade donné de la chaîne de production et de distribution d'un produit, l'entreprise membre de cette chaîne :

Collecte la TVA sur la valeur du produit qu'elle met sur le marché,

Déduit de cette TVA « brute », la TVA qui lui a été facturée par ses fournisseurs en amont,

Et n'acquitte donc au Trésor que la partie de la taxe relative à sa propre valeur ajoutée.

Texte légal :

L'article 271 du CGI précise à ce sujet :

La taxe sur la valeur ajoutée qui a grevé les éléments du prix d'une opération est déductible de la taxe sur la valeur ajoutée applicable à cette opération.

Il établit une relation directe entre la possibilité de déduire la TVA acquittée en amont et l'existence d'une TVA à collecter en aval. Il sous-entend également que le droit à déduction n'est ouvert qu'aux assujettis agissants en tant que tels.

Or l'étude du champ d'application dans le cours « Principes de base », a apporté des précisions sur la réalisation d'activités sortant de ce périmètre, ou même bénéficiant à l'intérieur de ce périmètre de mesures d'exonération. La déduction d'une TVA relative à ces activités fausserait l'équilibre du dispositif.

Le 2nd chapitre à travers la définition de la TVA collectée, notamment en ce qui concerne les livraisons à soi-même, a laissé entrevoir que le droit à déduction répondait à une logique de neutralité et comportait en conséquence un certain nombre de correctifs relatifs à la déduction de certains biens ou certains services, en fonction de l'utilisation de ces mêmes biens ou services.

Le chapitre « Obligation des redevables », a pris acte du fait que les opérations se déclarent en masse par période, et qu'il n'était pas possible d'affecter les déductions une par une à telle ou telle opération.

En conséquence, ces correctifs agissent également en masse, et ont pour but de moduler l'exercice du droit à déduction.

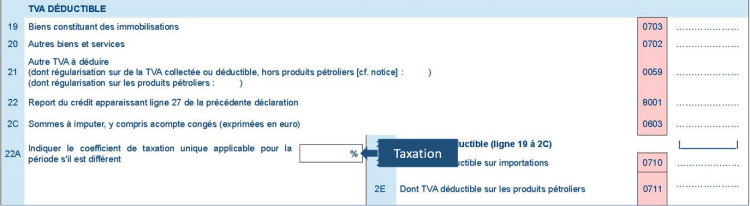

Le corps de ces correctifs concerne tout d'abord les coefficients de déduction assujettissement, taxation et admission, dont un est apparent sur la déclaration.