Quotité déductible : coefficient de déduction

Introduction

Texte légal : Article 205 de l'annexe II au Code Général des Impôts

La taxe sur la valeur ajoutée grevant un bien ou un service qu'un assujetti à cette taxe acquiert, importe, ou se livre à lui-même, est déductible à proportion de son coefficient de déduction.

La loi implique donc que l'entreprise puisse déterminer l'utilisation d'un bien ou d'un service dont elle souhaite déduire la TVA supportée en amont, afin de déterminer ce coefficient.

La taxe déductible se calcule ainsi → Taxe acquittée en amont * Coefficient de déduction |

La TVA acquittée en amont correspond à la TVA figurant sur la facture établie par le fournisseur/prestataire.

L'article 206 du même code, même annexe, précise que ce coefficient de déduction global (CDE) est lui-même le produit de 3 coefficients secondaires examinés successivement ci-dessous.

Il s'agit du coefficient d'assujettissement (CAS), du coefficient de taxation (CTA) et du coefficient d'admission (CAD).

La formule globale est la suivante : CDE = CAS x CTA x CAD |

Il résulte de ce décompte que :

Si un seul des coefficients est égal à zéro, la déduction considérée ne pourra être pratiquée.

Si les 3 coefficients sont à 100 %, la déduction sera totale,

Si au moins un des coefficients est inférieur à 100 %, mais supérieur à zéro, la déduction sera partielle.

Remarque :

Les 4 coefficients mentionnés au I sont arrondis par excès à la 2ème décimale (93,19 % = 94 %) et appliqués sur une base provisoire en cours d'année.

Ils sont définitivement arrêtés avant le 25 avril de l'année suivante ou le 31 décembre de l'année suivante pour ceux qui deviennent redevables de la taxe sur la valeur ajoutée en cours d'année.

Coefficient d'assujettissement d'un bien ou service

Ce coefficient mesure le pourcentage d'utilisation d'un bien ou d'un service donné, à une activité concourant à la réalisation d'opérations entrant dans le champ d'application de la TVA.

Les critères choisis pour mesurer cette utilisation peuvent être variés, mais doivent être dans tous les cas représentatifs.

Exemple :

Dans un immeuble figurant à l'actif du bilan de M. DUPONT, concessionnaire automobile, le rez-de-chaussée est réservé à l'activité professionnelle et l'étage à l'habitation personnelle du chef d'entreprise et de sa famille. Les 2 niveaux ont la même surface et la même hauteur de murs. |

La rénovation du carrelage du hall d'exposition, soit 20 000 € HT et 3 000 € de TVA (rez-de-chaussée), est affectée en totalité à l'activité professionnelle et bénéficie d'un coefficient d'assujettissement de 100 %. TVA déductible = 3 000 € * 100 % = 3 000 € |

Les dépenses de ravalement concernant l'ensemble de l'immeuble, soit 50 000 € HT et 10 000 € de TVA, sont affectées du coefficient d'assujettissement représentant le rapport de la surface des murs du rez-de-chaussée à la surface totale extérieure de l'immeuble, soit 50 %. TVA déductible = 10 000 € * 50 % = 5 000 € |

La rénovation des fenêtres du 1er étage, soit 6 000 € HT et 1 200 € de TVA, est affectée d'un coefficient d'assujettissement de 0 %, puisque réservée à la partie du bâtiment concernant une activité hors du champ d'application de la TVA. TVA déductible = 1 200 € * 0 % = 0 € |

La proportion d'utilisation du bien ou du service, à une activité entrant dans le champ d'application, est déterminée par l'entreprise, sous sa responsabilité : élément par élément, avec 2 possibilités d'assouplissement cependant :

Utiliser un coefficient unique pour l'ensemble des biens et services ayant une affectation mixte,

Utiliser une clé de répartition financière pour l'ensemble des dépenses, quelles que soient leurs affectations, cette clé tenant compte de la situation globale de l'entreprise par rapport à cet assujettissement partiel.

Dans les 2 cas, la justification des chiffres retenus doit être conservée par l'entreprise.

Le coefficient est déterminé de façon provisoire en cours d'année, puis éventuellement recalculé de manière définitive avant le 25 avril de l'année suivante (si les conditions se sont modifiées en cours d'année).

Complément :

Précision 1 :

Sur le plan comptable et si la déduction concerne un bien immobilisé, l'entreprise est autorisée à ne pas faire varier la valeur immobilisée (HT déductible) lorsque la différence entre coefficient provisoire et coefficient définitif ne dépasse pas 5 %. Dans ce cas, la variation passe en produits exceptionnels (en cas d'augmentation) ou charges exceptionnelles (en cas de diminution).

Précision 2 :

Si le coefficient d'assujettissement est égal à zéro, la déduction est définitivement exclue pour la totalité de la TVA, même si les conditions d'utilisation du bien ou service changent par la suite.

Coefficient de taxation d'un bien ou service

Dans une 2nde étape, le coefficient de taxation, en se situant cette fois à l'intérieur du champ d'application, a pour but de pondérer les utilisations de biens et services entre :

Opérations ouvrant droit à déduction

Il s'agit d'abord des opérations soumises à la TVA auxquelles s'ajoutent ensuite les opérations bénéficiant d'exonérations qui, exceptionnellement, ouvrent droit à déduction.

Cela concerne essentiellement les opérations liées à l'activité internationale (par exemple les exportations), et celles relatives à l'or d'investissement.

Opérations n'ouvrant pas droit à déduction

Ceci concerne l'ensemble des autres exonérations.

Cela peut éventuellement concerner également la facturation à tort d'une opération non imposable qui n'ouvre pas pour autant, droit à déduction de la TVA d'amont.

La prise en compte de ce coefficient sera différente si l'entreprise est considérée comme un tout, règle générale, ou si elle est divisée en secteur distinct d'activité, cas d'exception.

Calcul du coefficient en l'absence de secteur distinct d'activité

2 possibilités de calcul coexistent :

Calcul des coefficients suivant le mode réel

Coefficient égal à 1 :

Le bien ou le service considéré est utilisé uniquement dans le cadre d'opérations ouvrant droit à déduction.

Il est rappelé à ce niveau que ce bien, ou ce service peut avoir une utilisation répartie entre opération assujettie et opération non assujettie.

Mais cette répartition relève du coefficient d'assujettissement. Elle ne doit pas être, à nouveau, prise en compte au stade du coefficient de taxation.

Coefficient égal à zéro :

Le bien ou le service considéré est utilisé uniquement dans le cadre d'opérations n'ouvrant pas droit à déduction.

Calcul des coefficients sur un mode forfaitaire

Lorsque certains biens ou certains services sont utilisés concurremment au profit d'activités ouvrant et n'ouvrant pas droit à déduction, il est clair que la prise en compte de chaque situation particulière complique singulièrement un dispositif qui n'est pas déjà des plus simples.

Aussi, une clé de répartition globale a-t-elle été retenue pour tenir lieu de coefficient en ce qui concerne ces biens ou services à usage mixte.

Elle repose sur une répartition du chiffre d'affaires.

Le coefficient résulte donc du rapport suivant :

Au numérateur, le montant total annuel du chiffre d'affaires afférent aux opérations ouvrant droit à déduction, y compris les subventions directement liée au prix de ces opérations ;

Au dénominateur, figureront les données du numérateur auxquelles s'ajouteront celles des activités exonérées, mais n'ouvrant pas droit à déduction (certaines opérations relatives à l'immobilier, la finance, la formation, etc.).

Détermination du chiffre d'affaires figurant au ratio :

Calcul en 2 étapes

Comme c'était le cas pour le coefficient d'assujettissement, le coefficient est déterminé de façon provisoire en fonction du CA de N-1.

Puis est corrigé en fonction des chiffres de l'année N avant le 25 avril N+1, ou dans le cas particulier d'un redevable assujetti pour la 1ère fois avant le 31 décembre N+1.

La correction s'effectue, quel que soit l'écart.

Remarque :

Sur le plan comptable et si la déduction concerne un bien immobilisé, l'entreprise est autorisée à ne pas faire varier la valeur immobilisée (HT déductible) lorsque la différence entre coefficient provisoire et coefficient définitif ne dépasse pas 5 %. Dans ce cas, la variation passe par produits exceptionnels ou charges exceptionnelles.

Le chiffre d'affaires à retenir pour une année donnée doit être calculé en fonction de la date d'exigibilité des produits et services y figurant (avec date d'exigibilité théorique en ce qui concerne les produits exonérés).

Ceci implique qu'il n'est pas possible de partir directement du chiffre d'affaires du compte de résultat. Il est nécessaire de s'appuyer sur celui des déclarations de TVA, pour établir le rapport.

L'exercice suivant explicitera le dispositif.

Exemple :

L'entreprise DUO, passible du régime réel mensuel, exerce à l'intérieur du champ d'application de la TVA (donc coefficient d'assujettissement = 1) :

Une activité imposable

Et une activité exonérée n'ouvrant pas droit à déduction de TVA

Les chiffres de l'année N-1 sont les suivants :

CA total N-1 = 2 034 000 €

CA ouvrant droit à déduction exigibilité N-1 = 1 800 000 €

La totalité de la TVA déductible sur biens et services d'utilisation mixte s'élève à 78 000 €.

Au début de l'année N, les biens et service d'utilisation mixte (immobilisations, services communs, etc.) sont donc affectés d'un coefficient de taxation provisoire de :

CTA provisoire = 1 800 000 / 2 034 000 = 0,884955 arrondi à 0,89.

Elle ne sera déduite sur les déclarations en cours d'année qu'à hauteur de : 78 000 * 0,89 = 69 420 €

Au début de N+1, les chiffres définitifs de N sont connus et permettent de calculer le coefficient de taxation définitif :

CA total → N = 2 100 000 €

CA ouvrant droit à déduction exigibilité → N = 1 750 000 €

Le coefficient de taxation définitif pour N s'élève à : 1 750 000 / 2 100 000 = 0,8333 arrondi à 0,84.

Sur la déclaration déposée en avril N+1, une correction de TVA déductible devra être pratiquée, entraînant, au cas particulier, un reversement de : 78 000 * 0,84 = 65 520 € → 69 420 - 65 520 = 3 900 €.

Le CTA définitif est inférieur au CTA provisoire, donc une diminution de la TVA déductible se traduisant par un reversement de TVA.

Le coefficient de 0,84 sert alors de coefficient provisoire à la déduction des opérations réalisées en N+1.

Éléments à inclure dans le ratio

Les subventions figurant dans ce coefficient sont par définition des subventions répondant aux critères du lien direct puisque le coefficient de taxation ne concerne que les opérations se situant dans le champ d'application.

Étant taxables par nature, elles figurent aussi bien au numérateur qu'au dénominateur. Les autres subventions ont été prises en compte antérieurement dans le coefficient d'assujettissement.

Éléments à exclure du ratio

Les cessions d'immobilisation n'entrent pas dans le coefficient.

Il en est de même pour les LASM relatives aux immobilisations. Les autres LASM figurent au numérateur et au dénominateur.

Dénominateur du coefficient de taxation forfaitaire :

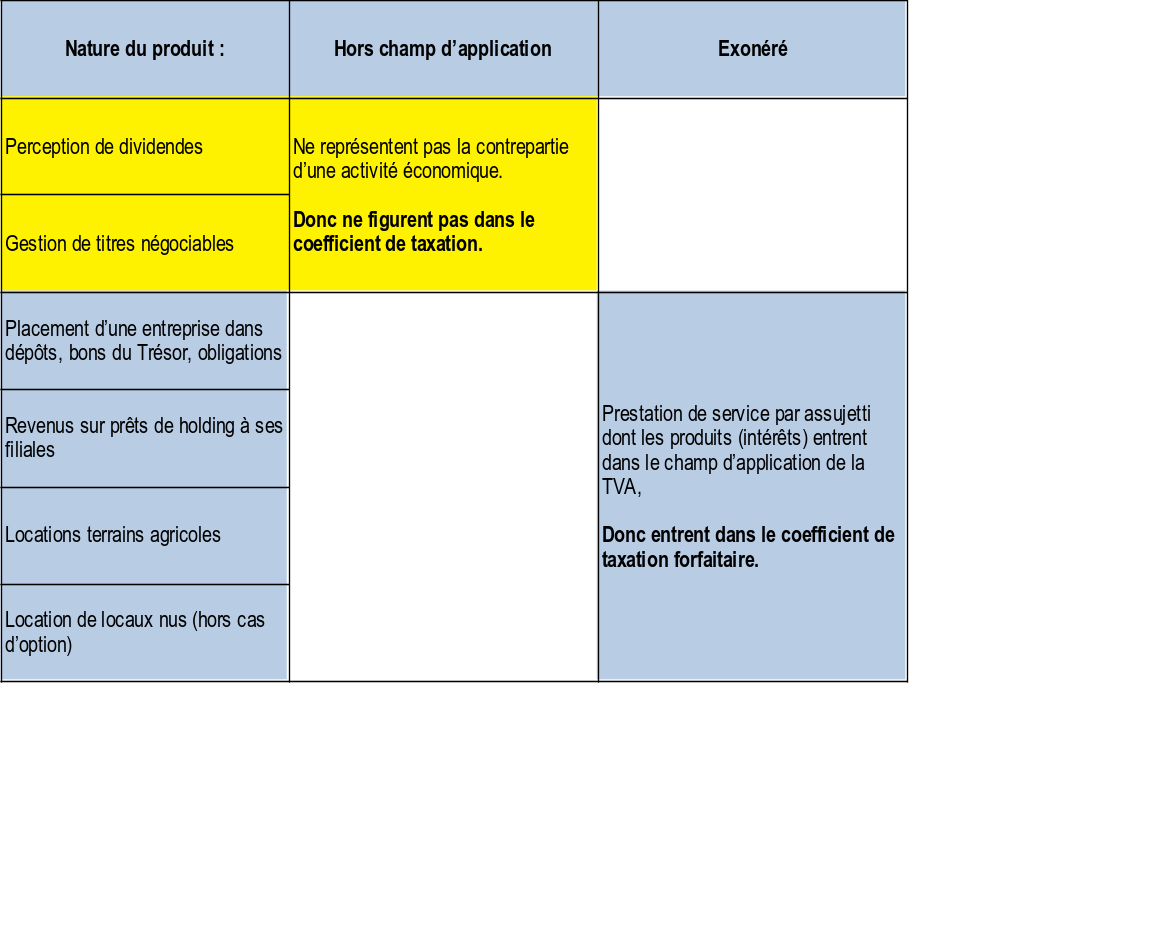

Parmi les activités n'ouvrant pas droit à déduction, donc ne figurant qu'au dénominateur, figurent les produits financiers exonérés ainsi que les produits immobiliers exonérés.

Seuls sont à prendre en compte, au niveau du coefficient de taxation, ceux de ces produits qui entrent dans le cadre de l'assujettissement.

On relève ainsi parmi les exemples les plus courants de produits financiers ou immobiliers :

Définition du produit accessoire

Si les produits financiers, et produits immobiliers sont intégrés au dénominateur du coefficient de taxation, ils contribuent donc nécessairement à la réduction des droits à déduction de l'entreprise.

Pourtant, il ne s'agit bien souvent que d'une activité minime, mais incontournable pour l'entreprise dans la recherche d'une bonne gestion de ses actifs.

Un assouplissement de la rigueur du calcul du coefficient de taxation a donc été mis en place en faveur des produits financiers ou immobiliers exonérés.

Ils n'ont à figurer au dénominateur de la fraction que s'ils ne sont pas considérés comme produits accessoires.

La loi définit la notion d'accessoire en fixant deux conditions à remplir par ces produits, la jurisprudence en a ajouté une troisième :

Avoir un lien avec l'activité principale de l'entreprise.

Être réalisés en utilisant au maximum 10 % des biens et services acquis par l'entreprise.

Ne pas se situer dans le prolongement direct, permanent et nécessaire de l'activité principale.

Critère pratique du produit accessoire

La définition de la condition quantitative étant particulièrement complexe à suivre pour une entreprise, une règle simplificatrice a été mise en place pour simplifier la tâche des travaux des services comptables.

Remarque :

Ces produits financiers ou immobiliers sont considérés comme accessoires si leur montant n'excède pas 5 % du chiffre d'affaires TTC de l'entreprise.

La limite de 5 % est globale pour l'ensemble des produits accessoires (financiers et immobiliers).

Exemple :

La SARL SANTE-TOP, pharmacie et laboratoire médical, a placé en comptes à terme des fonds dégagés par la trésorerie de son exploitation.

Elle loue également à des particuliers un local d'habitation (étage du siège social) qui figure à l'actif de son bilan.

La TVA afférente à des biens ou services d'utilisation mixte au titre de l'année N se décompose comme suit :

Révision du système de chauffage, TVA 1 000 € (chauffage unique pour l'immeuble).

Changement du système informatique, TVA 600 € (utilisé pour la gestion administrative globale).

Frais de gardiennage, TVA 2 400 € (gardiennage du site).

Soit au total : 4 000 €.

Les valeurs nécessaires au calcul du coefficient de taxation définitif (connues en mars N+1) sont :

CA pharmacie : 1 000 000 € HT, TVA collectée à divers taux = 70 000 €.

CA analyse biologique 245 000 € (exonéré).

CA placements financiers 28 000 € (exonéré).

CA activité locative : 24 000 € (exonéré).

Coefficient provisoire appliqué en N : 0,75

Le total du chiffre d'affaires TTC = 1 070 000 + 245 000 + 28 000 + 24 000 = 1 367 000 €.

La limite des 5 % se monte donc à : 1 367 000 * 5 % = 68 350 €.

Le total des produits financiers additionné aux produits locatifs (52 000 €) n'atteint pas cette limite et doit donc être retiré du dénominateur pour le calcul du coefficient de taxation.

Celui-ci ressort donc à 1 000 000 / (1 000 000 + 245 000) = 0,8033 arrondi à 0,81.

La TVA déductible est limitée à : 4 000 * 0,81 = 3 240 €.

Elle a été déduite en cours d'année pour : 4 000 € * 0,75 = 3 000 €.

Un complément de TVA déductible interviendra à hauteur de : 3 240 - 3 000 = 240 €.

Calcul du coefficient en présence de secteurs distincts d'activité

Cas d'établissement de secteur distinct

Cette notion ne concerne que les activités situées dans le champ d'application de la TVA.

Elle intervient lorsque l'entreprise exerce des activités répondant à des dispositions différentes au regard du droit à déduction de la TVA.

La comptabilité de l'entreprise doit dans ce cas être adaptée à la création des secteurs distincts de façon à différencier les affectations de chaque mouvement (acquisition d'immobilisations, de biens et services ou transfert entre les secteurs).

Cette méthode a pour effet de restreindre l'utilisation du coefficient de taxation.

Adaptation de la règle du coefficient de taxation

Grâce à cette différenciation, l'entreprise :

Bénéficiera de la déduction totale dans le secteur de droit commun, puisque son coefficient de taxation sera égal à 1.

Appliquera un coefficient de taxation de zéro dans le secteur réservé au régime excluant les droits à déduction.

Seuls les biens et services (ce sera surtout le cas de certaines immobilisations) utilisés conjointement dans les deux (ou plusieurs) secteurs nécessiteront un calcul de coefficient de taxation global.

Exemple :

Un cabinet d'expertise comptable loue également dans les étages du siège deux locaux vides : l'un à usage d'habitation, exonéré, l'autre « nu »à usage professionnel, également exonéré, mais pour lequel l'entreprise a exercé son option à la taxation des loyers.

Ce cabinet constitue 3 secteurs d'activité.

Les données chiffrées sont les suivantes :

Chiffres d'affaires

Secteur 1 - Expertise : 400 000 € HT.

Secteur 2 - Location habitation : 30 000 € HT.

Secteur 3 - Location professionnelle « nue »: 50 000 € HT.

Le coefficient de taxation du chauffage de l'immeuble (chaudière unique) se calcule comme suit :

(400 000 + 50 000) / (400 000 + 50 000 + 30 000) = 0,9375 arrondi à 0,94 (coefficient 1/2/3).

Le coefficient de l'ascenseur de l'immeuble (l'ascenseur n'est utilisé que pour les deux étages réservés à la location) : (50 000) / (50 000 + 30 000) = 0,625 arrondi à 0,63 (coefficient [2/3]).

Les services administratifs sont séparés en deux unités et la comptabilité des secteurs retrace fidèlement cette césure : une est consacrée à la gestion sous TVA, et l'autre à la gestion de la location d'habitation. Les frais respectifs suivront les coefficients suivants.

CTA = 1 pour la 1ère unité [coefficient 1 sur mode réel].

CTA = 0 pour la 2nde unité. [coefficient 0 sur mode réel].

En l'absence de secteurs distincts d'activité, les déductions 2 et 4 et 5 auraient été soumises au coefficient de taxation de 0,94.

Coefficient d'admission d'un bien ou service

Dernière étape du dispositif des coefficients, le coefficient d'admission s'applique à un bien ou un service non en raison du type d'activité déployée par l'entreprise, mais en raison de dispositions légales visant ce bien ou ce service en particulier.

Les mesures regroupent diverses catégories de biens ou services.

Un coefficient d'admission de zéro correspond à une mesure d'exclusion de déduction.

Activité de transport de personnes

Véhicule de transport de personnes

Principe :

Il s'agit d'une exclusion de droit à déduction.

Elle touche :

Les véhicules prévus pour le transport des personnes, terrestre, aérien ou maritime ;

Les pièces détachées et accessoires relatifs à ces véhicules.

Cela regroupe notamment au niveau terrestre les bus, les véhicules étant répertoriés sous la catégorie « VP » (carte grise). C'est-à-dire les berlines, les coupés cabriolets breaks, etc. Et parfois sous la catégorie « VAS » (Véhicules Automoteurs Spécialisés tels que les camping-cars).

Motos, scooters et mobylettes sont soumis à la même restriction.

Remarque :

Les véhicules utilitaires légers (camionnettes, fourgons) ne sont pas visés par l'exclusion. C'est le cas également des véhicules « dérivés VP », ne comportant que 2 places).

La déduction de TVA relative aux frais de parking suit le régime du véhicule s'il s'agit de stationnement de parking public. Au contraire, elle demeure totalement déductible s'il s'agit d'acquisition ou de location d'emplacement réservé à la clientèle, aux salariés ou aux dirigeants.

Exceptions

L'exclusion serait particulièrement pénalisante et peu logique si elle englobait les entreprises qui sont amenées à facturer de la TVA à partir de l'utilisation directe du véhicule.

Aussi une série d'exception module la règle en ce sens. D'autres concernent des cas particuliers.

Matériel utilisé pour opérations taxables

Cela vise d'abord les véhicules des entreprises de transport de personnes.

Il s'agit ensuite des avions ou hélicoptères qui, bien que conçus pour le transport de passagers, sont utilisés pour des prestations soumises à TVA (locations, photographies, enseignement). Si cette utilisation taxable n'est que partielle, la déduction doit être déterminée suivant un coefficient de taxation propre à l'appareil.

C'est le cas également des taxis même si le taxi est utilisé à titre privatif partiellement (week-end).

Cette mesure d'allègement touche les véhicules :

De transport sanitaire ;

De transport d'handicapés enfants ou personnes âgées ;

Ou de convois funéraires.

Également visés, les véhicules donnés en location.

Enfin, déduction également possible pour les véhicules réservés à l'enseignement de la conduite.

Cas particuliers

Les véhicules ou voiliers de compétition par exemple, n'entrent pas dans l'exclusion parce que n'étant pas considéré comme des véhicules de transport de personnes.

Entrent dans cette catégorie, les véhicules de plus de 8 places assises hors conducteur, lorsqu'ils sont réservés au transport du personnel sur le lieu de travail.

Service de transport de personnes

Principe

Exclusion de déduction de TVA pour les prestations de transport de personnes quel que soit le mode de transport.

Exceptions :

Les frais de transport engagés dans le cadre d'un contrat permanent de transport pour l'acheminement des employés sur le lieu de travail sont déductibles par l'entreprise qui a conclu le contrat.

Les frais de transport engagés pour le compte d'une entreprise de transport public de voyageurs (sous-traitance) sont déductibles par l'entreprise de transport à qui ils sont facturés.

Produits pétroliers

Au stade de l'industriel

Les industriels du pétrole qui mettent les produits à la consommation déduisent dans des conditions normales la TVA supportée par les éléments du prix de revient du produit.

Au stade du consommateur final

Le principe est la déduction totale (gaz naturel, fuel domestique, fuel lourd), mais 2 niveaux de limitation du droit à déduction existent à ce stade qui dépendent de la situation du véhicule lui-même par rapport à la TVA.

Produits totalement exclus du droit à déduction :

Les lubrifiants sont exclus du droit à déduction lorsqu'ils sont utilisés pour la lubrification des véhicules et engins exclus du droit à déduction mais également ceux pris en location. Ce qui n'est pas le cas pour les véhicules ou engins ouvrant droit à déduction (camions - camionnettes - voitures d'auto-écoles).

Remarque :

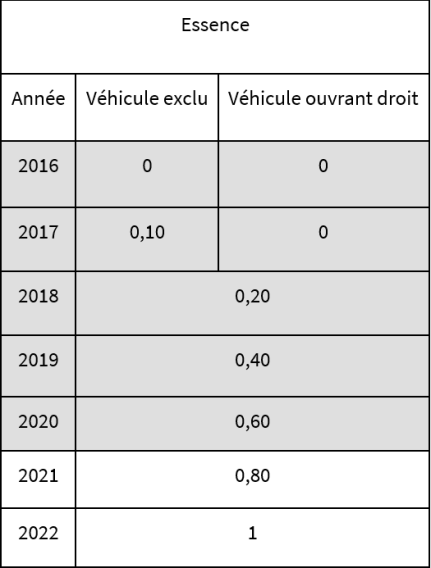

Ces essences sont déductibles :

À hauteur de 10 % en 2017, 20 % en 2018, 40 % en 2019, 60 % en 2020 et 80 % en 2021 lorsqu'elles sont le carburant de véhicules exclus, propriété ou pris en location.

À hauteur de 20 % en 2018, 40 % en 2019, 60 % en 2020, 80 % en 2021 et 100 % en 2022 lorsqu'elles sont le carburant pour les autres véhicules.

Les huiles de graissage (moteur, boîte de vitesse, etc.) lorsque le véhicule est lui-même exclu du droit à déduction (propriété ou location).

Les carburants d'avions à réaction lorsque l'avion est lui-même exclu du droit à déduction (propriété ou location).

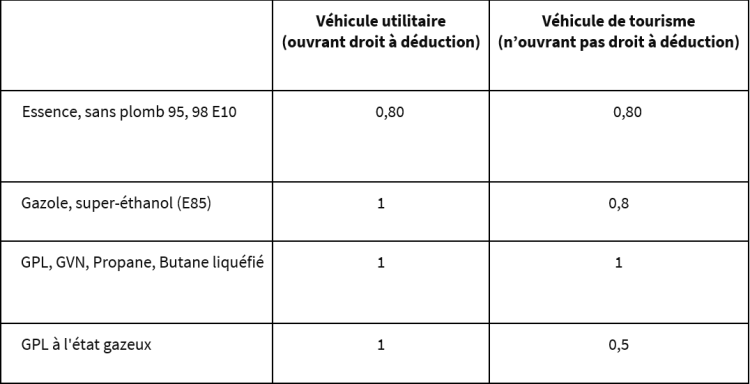

Produits exclus partiellement du droit à déduction :

Les produits pétroliers qui font l'objet d'une restriction partielle du droit à déduction ont un CAD compris entre zéro et un.

Gazoles et superéthanol

La limitation concerne le gazole et le superéthanol lorsqu'ils sont utilisés dans des véhicules eux-mêmes exclus du droit à déduction (propriété ou location). Le CAD est fixé à 0.80.

La déduction est totale pour les véhicules ouvrant droit à déduction. Le CAD est fixé à 1.

Gaz de pétrole, pétrole lampant

N'ouvrent droit à déduction qu'à hauteur de 50 % du montant de la TVA ayant grevé les gaz de pétrole et autres hydrocarbures présentés à l'état gazeux, lorsqu'ils sont utilisés pour des véhicules ou engins exclus du droit à de déduction.

Le CAD est de 1 pour les véhicules ou engins ouvrant droit à déduction.

Remarque :

Ne confondez pas le carburant GPL liquéfié utilisé en carburant et qui est totalement déductible, quel que soit le véhicule qu'il propulse avec le GPL à l'état gazeux dont la déductibilité est limitée à 50 % pour les véhicules de tourisme.

Essences utilisées comme carburants

La TVA sur les essences est partiellement déductible depuis le 1er janvier 2017.

GPL et GNV

La TVA est déductible en totalité quelle que soit la situation du droit à déduction des véhicules ou engins dans lesquels sont utilisés les carburants.

Exclusions liées à certains actes

Utilisation à plus de 90 % à des fins étrangères à l'entreprise

Un bien ou un service utilisé à des fins étrangères pour plus de 90 % est affecté d'un coefficient d'admission à zéro.

Dépenses de logement pour dirigeants ou employés

Principe :

Les dépenses de logement n'ouvrent pas droit à déduction, si elles concernent la fourniture de logement à titre gratuit des dirigeants ou des salariés de l'entreprise, même si le logement correspond à une nécessité économique.

Exceptions :

L'admission à taux zéro ne s'applique pas à certains cas particuliers :

Le logement sur les chantiers,

Le logement du personnel de surveillance,

Les dépenses concernant d'une part des salariés ou dirigeants de l'entreprise et d'autre part des tiers. La TVA en ce cas doit être ventilée en fonction des participants (justificatifs à fournir),

La fourniture à titre gratuit du logement à des tiers.

Biens fournis sans rémunération

Principe :

Toute fourniture d'un bien gratuitement ou à un prix très inférieur au coût de ce bien se voit affectée du coefficient d'admission zéro, même si l'intérêt de l'entreprise n'est pas contesté.

La notion de prix très inférieur au prix normal s'entend d'un prix bien inférieur à celui qui pourrait être affecté de rabais ou de remises en usage commercial.

Exceptions :

Biens de très faible valeur

Si la valeur du bien ne dépasse pas 73 € TTC, pour un même bénéficiaire au cours d'une année, l'exclusion ne s'applique pas.

Objets publicitaires

Les objets ou matériels de nature publicitaires peuvent conserver leur taux d'admission de 1 si les conditions suivantes sont réunies :

Le bénéficiaire contribue à la distribution des produits de l'entreprise,

L'entreprise supporte le coût de ces biens ou matériels,

Le bien ou le matériel a pour objet d'assurer la promotion, la vente, la présentation des produits de l'entreprise (présentoirs publicitaires, panonceaux, etc.).

Services liés aux biens exclus

Toute prestation afférente à un bien exclu suit le régime d'admission à zéro du bien. Cela vise notamment les locations, réparations, commissions, courtages, transport, etc.

Publicités prohibées

Cela concerne le domaine particulier de la réglementation des publicités sur les boissons alcooliques.

Cas d'imposition sur la marge

Le principe de taxation sur la marge consiste à ne pas collecter la TVA sur la valeur globale du produit ou de la prestation, mais uniquement la marge dégagée par l'entreprise dans ce type d'opération.

Il est évident que la TVA déduite en amont ne peut alors donner lieu à déduction, ce qui créerait un double emploi puisque le coût de revient du bien ou du service a été dégagé de la taxation.

Ce régime intéresse :

Les agences de voyages

Le commerce de biens d'occasion, œuvres d'art, objets de collection