Modalités d'utilisation du droit à déduction

Introduction

Une fois déterminée la quotité déductible, 3 possibilités peuvent s'ouvrir à l'entreprise, la plus courante étant celle de l'imputation de la taxe déductible sur la taxe collectée.

Imputation sur TVA collectée

TVA collectée supérieure à TVA déductible

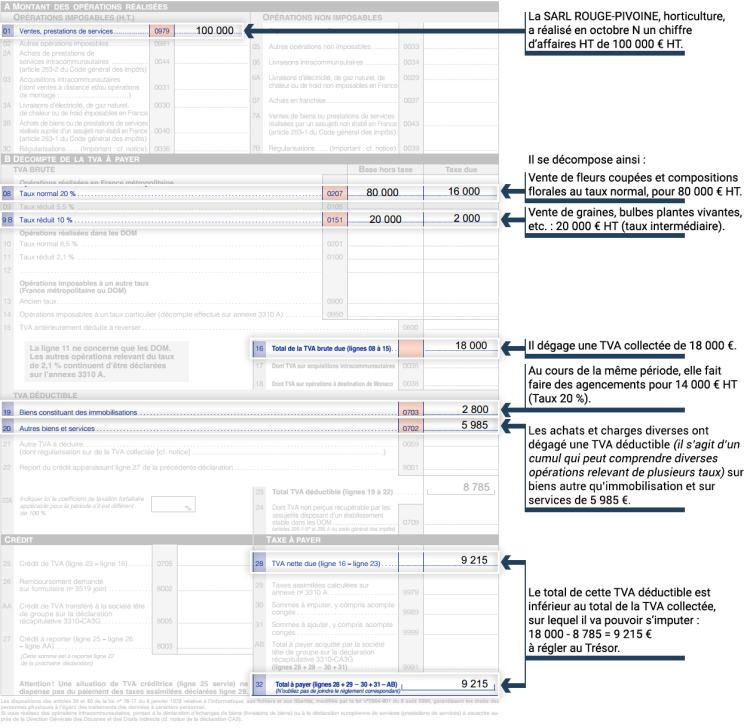

Suivant le principe de la taxe à paiements fractionnés, c'est sur la taxe collectée pour la même période par l'entreprise que s'impute la taxe déductible, réduisant ainsi la TVA nette à verser au Trésor avec le dépôt de la déclaration.

TVA déductible supérieure à la TVA collectée

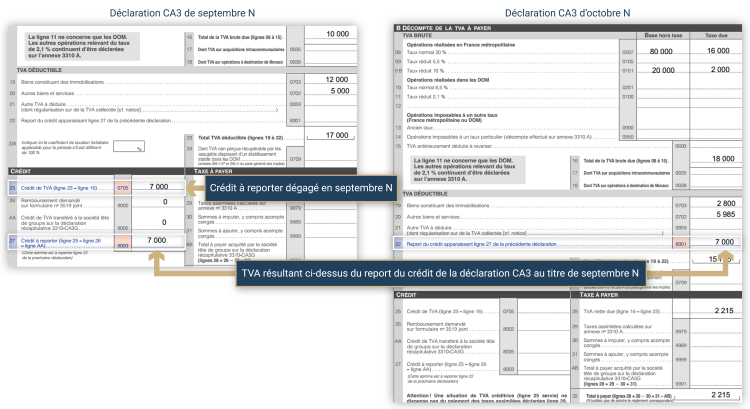

Si le montant de TVA collectée est insuffisant pour couvrir la TVA déductible, le solde de la TVA déductible, appelé « crédit de TVA » peut en 1er ressort être reporté sur la déclaration de la période suivante et se reporter en ligne 22 de l'imprimé CA3.

En reprenant l'exemple précédent et en y intégrant l'hypothèse d'une situation créditrice sur le mois précédent de 7 000 €, le crédit à reporter ainsi dégagé en septembre N, s'imputera sur la déclaration d'octobre N.

Remboursement du crédit de TVA

Principe

À l'occasion d'investissements importants, une entreprise peut dégager un crédit si important qu'elle ne peut l'imputer ni sur la déclaration de la période considérée ni sur les périodes suivantes compte tenu de son niveau d'activité.

De même, une entreprise exerçant une activité bénéficiant d'un taux réduit, ou d'une activité bénéficiant d'une exonération ouvrant droit à déduction (entreprise exportatrice par exemple), se retrouve régulièrement en crédit de TVA en raison du taux normal appliqué à la plupart des biens et services composant ses charges de fonctionnement.

Aussi, le dispositif de la TVA intègre une procédure générale de remboursement de crédit de TVA.

Période

Le crédit de TVA peut faire l'objet de remboursement qui est en principe annuel, mais il peut aussi dans certains cas, être mensuel ou trimestriel.

Remboursement annuel

Au terme de chaque année civile, les entreprises peuvent obtenir un remboursement annuel correspondant à la procédure de droit commun, à la seule condition que ce crédit existant soit au moins égal à 150 €.

Remboursement mensuel ou trimestriel

Ce remboursement peut être demandé au terme du dépôt de toute déclaration (mensuelle ou trimestrielle), dès lors que le crédit est au moins égal à 760 €.

Remarque :

Il va de soi que la déclaration du mois de décembre bénéficie, du fait de l'existence du remboursement annuel, d'un plancher plus intéressant que celui affecté au remboursement mensuel et trimestriel : 150 € au lieu de 760 €.

Conséquence des demandes de remboursement

La TVA dont le remboursement a été demandé ne peut plus donner lieu à imputation sur les sommes dues ultérieurement.

L'administration peut remonter jusqu'à l'origine du crédit de TVA pour en vérifier la justification, dans le cadre de son droit de reprise, en cas d'existence de crédit de TVA à l'ouverture d'une période vérifiée. Pour limiter le droit de reprise de l'administration, l'entreprise peut demander en décembre de chaque année le remboursement des crédits de TVA existants.

Entrée ou sortie du régime TVA

En cas de cessation, ou en cas de cession de l'imposition à la TVA, le crédit de taxe détenu donne droit à remboursement.

Un redevable nouveau peut obtenir, dans les conditions évoquées ci-dessus, un crédit de TVA avant qu'il ait réalisé d'opérations imposables (après déclaration négative pour la 1ère période. Ces 2 cas sont identifiés sur la demande de remboursement.

Formalisme

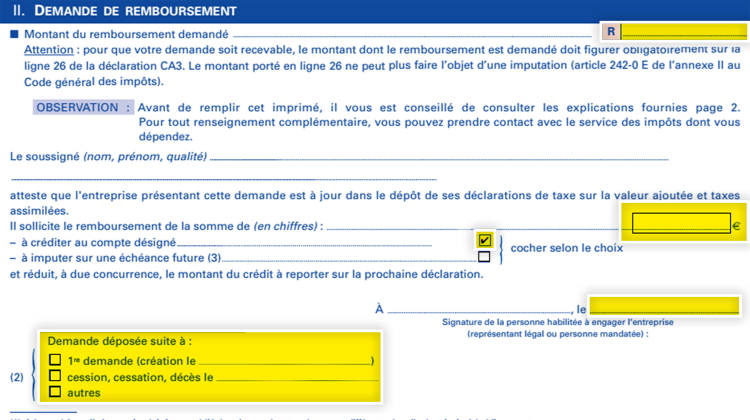

Production d'une demande de remboursement

La demande est matérialisée sous la forme de l'imprimé N°3519 (exception faite du cas du régime simplifié : CA-12E), dont un extrait figure ci-dessous.

La demande est produite avec la déclaration CA3 correspondante, même si un retard de souscription n'entraîne pas rejet de la demande.

Le défaut de télétransmission est une cause de rejet de la demande.

Cas de présentation de caution

La caution est de droit, mais elle n'est demandée par l'administration que pour des cas particuliers et pour des montants faisant courir un risque important au Trésor public.

Ce peut être le cas par exemple pour une demande relative à un assujetti établi hors de France ou par une entreprise nouvelle.

Transferts

Transfert du droit à déduction du propriétaire du bien à l'utilisateur

Cette procédure n'est pas d'un usage courant (mise à consommation de produits pétroliers, sociétés civiles transparentes article 1655 ter du CGI, liaisons entre collectivités ou établissements publics et entreprises concessionnaires).

Ce régime permet la déduction par l'utilisateur, de taxe grevant des biens dont il n'est pas propriétaire, après réception d'une attestation de la part du propriétaire.

Cette attestation constitue la justification du droit à déduction.

Transfert du crédit de TVA d'une société absorbée vers la société absorbante

Le crédit dégagé par une société faisant l'objet d'une fusion-absorption peut être transféré à la société absorbante.