Étude à posteriori des charges semi-variables

Exemple 1

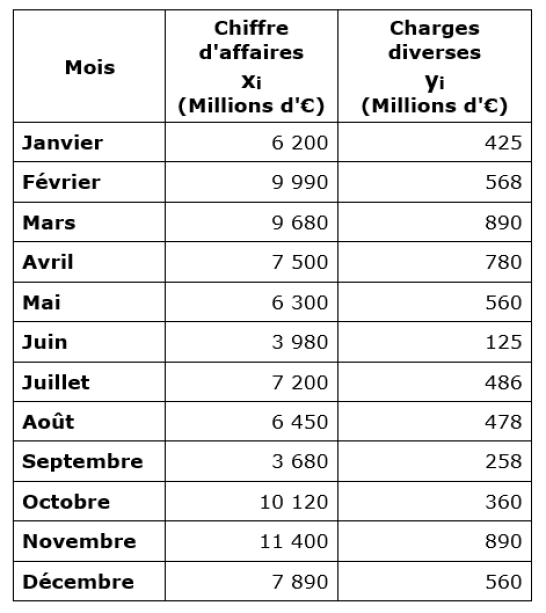

On dispose, pour l'année N de l'extrait suivant (en millions d'€) concernant des charges diverses (yi) et du chiffre d'affaires (xi).

On s'aperçoit d'après le tableau que les charges diverses ne sont ni fixes ni variables à 100 %.

Si elles étaient fixes à 100 %, en février par exemple, les charges diverses seraient aussi de 425.

Si elles étaient variables à 100 %, en février elles auraient dû être de :

Conséquence

Comme ce n'est pas le cas, il s'agit donc de charges semi-variables. Il faut donc séparer la partie variable de la partie fixe de ces charges semi-variables.

En admettant que, dans cet exemple, le nuage de points soit suffisamment allongé, on peut utiliser la méthode dite des moindres carrés.

Cette méthode consiste à remplacer (d'ajuster) la série par une droite de la forme : y = ax + b

Avec :

a = Charges variables unitaires

x = Activité (dans notre exemple → x correspondrait au chiffre d'affaires)

b = Charges fixes totales

Rappel :

Covariance de (x,y) = Cov(xy) = Moyenne des produits – Produit des moyennes

Rappel :

Variance de x = V(x) = Moyenne des carrés – Carré de la moyenne

Rappel :

Rappel :

Remarque :

On pourrait se retrouver avec un nuage de points « alignables » par une fonction puissance ou exponentielle.

cf. cours sur gestion prévisionnelle des ventes ci-après.

Correction

Conséquence

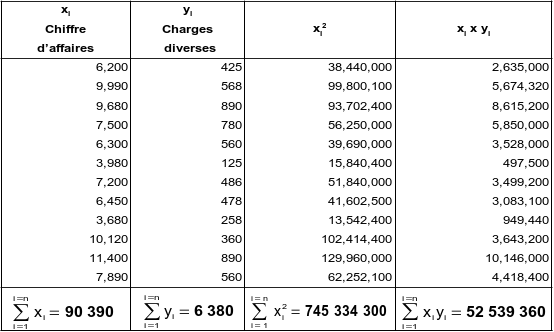

En utilisant les formules et sachant qu'ici le nombre d'observations « N » = 12 → Il vient :

Conclusion

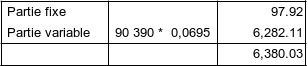

Avec cette méthode, la partie variable est donc égale à 6,95 % du chiffre d'affaires, et la partie fixe à 8,16 millions d'€ par mois → Soit : 8,16 * 12 = 97,92 millions d'€ pour l'exercice.

D'où la décomposition.

Remarque :

La légère différence (6 380,03 contre 6 380) vient des arrondis sur la valeur de « a ».

Exemple 2

Remarque :

Cette méthode de séparation des charges semi-variables en charges variables et en charges fixes n'est jamais utilisée dans la réalité, car elle est trop approximative ! Voilà pourquoi il est très peu probable que dans le cadre d'un examen on vous demande d'utiliser cette méthode. Nous la donnons ici simplement à titre d'information !

(1) Dans cet exemple, nous voyons que les charges fixes sont modifiées à partir d'une activité de 1 600.

→ Cela est dû probablement au fait qu'à partir de ce niveau d'activité, des investissements nouveaux sont

nécessaires et donc que des amortissements supplémentaires apparaissent !

Problème

Comment séparer la partie variable de la partie fixe des charges semi-variables ?

Solution

On va utiliser l'autre méthode dite « des points extrêmes ». Pour cela, on travaille pour un niveau d'activité compris entre 400 et 1 200.

Question

Pourquoi ne pas prendre entre 400 et 2 000 par exemple ?

Réponse

Car on doit faire cette étude pour une structure identique.

Or ici, la structure est modifiée à partir de 1 600 !

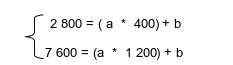

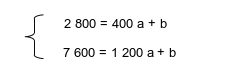

On pose : CSV = (a * x) + b

Avec x = Niveau d'activité (ici le nombre de produits fabriqués).

Nous nous trouvons donc avec un système de deux équations à deux inconnues à résoudre.

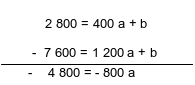

Il vient, en soustrayant par exemple la 2ème équation du système, à la 1ère (on supprime donc les « b »).

Remarque :

En faisant ainsi, on supprime la partie fixe (b) pour ne garder que la partie variable (a) !

Il vient :

→ a =

→ a = 6

Pour trouver b

On reprend l'une ou l'autre des équations et on remplace « a » par la valeur que nous venons de trouver l

Il vient :

2 800 = (6 * 400) + b

Donc b = 2 800 - 2 400 = 400

ou : 7 600 = (6 * 1 200) + b → Donc b = 400

Conclusion

Charges fixes = 400 → soit b = 400

Charges variables = 6 fois l'activité → a = 6

D'où l'équation des CSV dans cet exemple → y = 6x + 400