Le logement de fonction

Un logement de fonction attribué gratuitement ou à des conditions très avantageuses est considéré comme avantage en nature.

L'évaluation peut être effectuée au regard du montant réel du loyer ou sous forme d'un forfait déterminé en fonction de 2 éléments :

Le salaire brut du mois (celui qui est soumis à cotisation).

Le nombre de pièces principales.

En cas de sujétions (obligations) particulières : surveillance, réparation, remise en état, astreintes, etc., un abattement de 30 % est appliqué, réduisant ainsi la base de cotisations et d'impôt sur le revenu.

Si d'autres éléments que l'électricité, gaz, eau, garage, sont pris en charge, ces avantages sont évalués à leurs valeurs réelles.

Le décompte du nombre de pièces

La grille d'évaluation prend en compte le nombre de pièces principales.

Est considérée comme principale, toute pièce servant de séjour et de chambres à l'exclusion des autres lieux : cuisines, sanitaires, buanderie, garage, etc.

Exemple :

Soit un logement comportant une salle de séjour, 4 chambres et d'autres pièces de commodités diverses ; il sera tenu compte de 5 pièces principales.

La rémunération

Le salaire mensuel brut soumis à cotisations sociales est pris en compte.

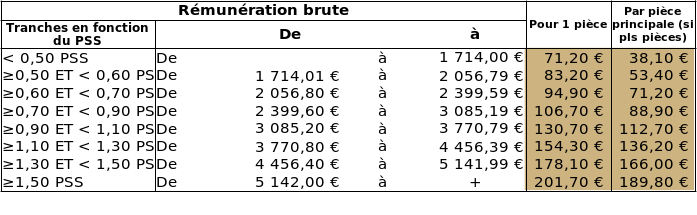

La grille d'évaluation forfaitaire

Une grille d'évaluation forfaitaire mise à jour annuellement permet le calcul de l'avantage en nature.

PMSS dans le tableau suivant, correspond au plafond mensuel de sécurité sociale soit 3 428 € pour 2022.

Ainsi la colonne 0,50 PSS correspond à une rémunération inférieure à 3 428 € x 0,5 donc à 1 714,00 € brut mensuel.

Ce barème est revu annuellement et se trouve sur le site URSSAF : https://www.urssaf.fr/portail/home/employeur/calculer-les-cotisations/les-elements-a-prendre-en-compte/les-avantages-en-nature/lavantage-en-nature-logement/levaluation-selon-le-forfait.html

Simulation : L'avantage en nature logement - SARL COQUILLE

Salaire brut total : 2 000,00 €

Premier cas : 4 pièces principales

Deuxième cas : 4 pièces principales avec obligation de surveillance

Troisième cas : 1 pièce principale

Question : évaluez les avantages en nature et le salaire brut dans les 3 cas.

Multiple de plafond = 2 000 € / 3 428 € = 0,58 P ligne 2

Premier cas : 4 pièces x 54,20 € = 216,80 €

Salaire brut = 2 000 + 216,80 = 2 216,80 €

Deuxième cas : 216,80 € - (216,80 € x 30 %) = 151,76 €

Salaire brut = 2 000 + 151,76 = 2 151,76 €

Troisième cas : 84,40 € la pièce

Salaire brut = 2 000 + 84,40 = 2 084,40 €

Simulation : L'avantage en nature logement - salarié CALI

À partir des éléments indiqués ci-dessous et à l'aide du barème, il convient de calculer les avantages en nature des mois de novembre et décembre.

Nombre de pièces : 1 salon, 1 cuisine, 3 chambres, 3 commodités divers et garage

Surface : 120 m² en surface habitable et 200 m² avec garage

Terrain : 800 m² avec 3 pommiers et 2 cerisiers

Salaire de base de novembre : 2 600 €

Prime d'ancienneté : 5 % sur le salaire de base

Treizième mois versé en décembre : 2 600 €

Commentaires :

Les surfaces et arbres fruitiers n'entrent pas en ligne de compte !

Les seuls critères d'évaluation sont les salaires bruts et le nombre de pièces principales, séjour et chambres sans prendre en compte la cuisine et autres dépendances, commodités, garage. Dans notre cas, un salon et 3 chambres soit 4 pièces principales.

Après avoir déterminé le nombre de pièces principales, il faut calculer pour chaque mois le rapport entre le revenu brut et le plafond de sécurité sociale.

Le résultat de ce rapport nous permet d'évaluer la colonne de la grille forfaitaire et l'avantage en nature correspondant.

Calculs :

Novembre :

Prime d'ancienneté : 2 600 x 5 % = 130,00 €

Salaire brut de novembre : 2 600 + 130 = 2 730,00 €

Multiple du plafond en novembre : 2 730 / 3 428 = 0,7963

Soit en arrondi : 0,80

Colonne utilisable : Colonne 4 : De 0,70 à 0,90 P

Avantage en nature en novembre : 90,20 x 4 pièces = 360,80 €.

Décembre :

Prime d'ancienneté : 2 600 x 5 % = 130,00 €

Treizième mois : 2 600,00 €

Salaire brut de décembre : 2 600 + 130 + 2 600 = 5 330,00 €

Multiple du plafond en décembre : 5 330 / 3 428 = 1,55

Colonne utilisable : Colonne 8 > 1,50 P

Avantage en nature en décembre : 192,60 x 4 pièces = 770,40 €.

Cas particulier 1 : loyer inférieur au forfait

Lorsque le loyer payé par le salarié est inférieur au montant du barème, il convient de valoriser l'avantage en nature en soustrayant au montant du barème le montant du loyer :

Valorisation barème - Loyer payé = Avantage en nature Logement |

|---|

Simulation : Cas particulier : loyer inférieur au barème - SA CRAPEZE

La SA CRAPEZE met à disposition d'un de ses salariés un logement. Les caractéristiques sont les suivantes :

Salaire brut total : 3 000,00 €

Nombre de pièces : 4 pièces principales

Loyer : 200,00 € payé par la salarié

Question : déterminer le forfait applicable. Évaluer les avantages en nature et le salaire brut.

Multiple de plafond : 3 000 € / 3428 € = 0,88 P SS : ligne 4 = 88,90 € par pièce.

Valorisation selon barème : 4 x 90,20 € =360,80 €.

Le loyer est inférieur à la valorisation donc l'avantage en nature sera de : 360,80 – 200,00 = 160,80 €.

Désignation | Nombre | Taux | Montants |

|---|---|---|---|

Salaire de base Avantage en nature - Logement | 151,67

| 19,7798

| 3 000,00 160,80 |

Total brut | 3 160,80 |

Cas particulier 2 : logement attribué au mandataire

Dans ce cas, les forfaits ne sont pas applicables et l'avantage en nature sera décompté d'après la valeur locative servant de base au calcul de la taxe d'habitation.

La grille forfaitaire ne pourra être utilisée que dans le cadre d'un contrat de travail distinct des fonctions de mandataire.