Le véhicule de fonction

La mise à disposition permanente d'un véhicule et son utilisation privée par un salarié sont considérées comme un avantage en nature véhicule.

Il est à noter qu'une tolérance s'applique si le salarié ne bénéficie du véhicule que pour se rendre de son domicile à son emploi et retour, en l'absence de transport en commun.

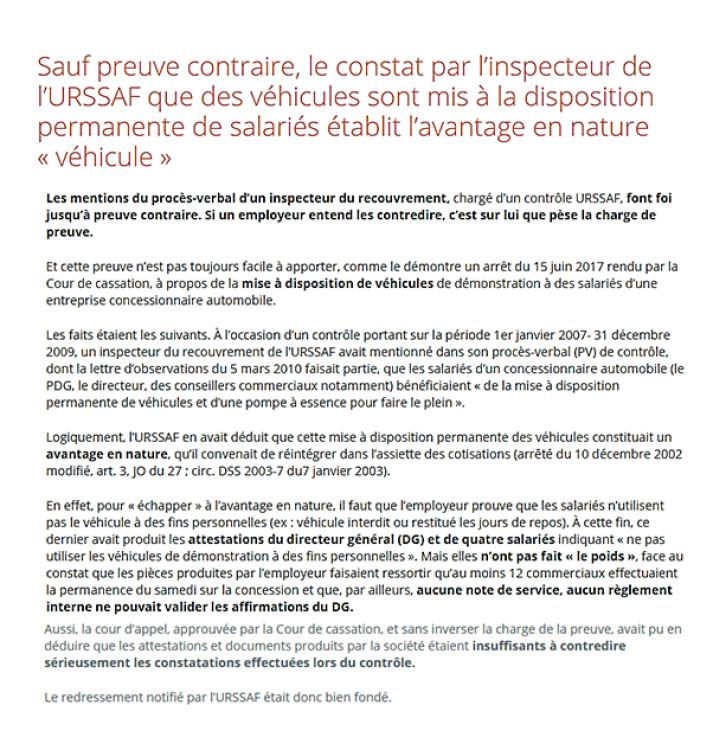

Un arrêt de la Cour de cassation en date du 15 juin 2017, pourvoi n°16-13855 a précisé que la mise à disposition permanente de véhicules auprès de salariés constituait bien un avantage en nature véhicule.

Texte légal : Extrait de La dépêche de RF Paye du 28 juin 2017

Ainsi, l'avantage en nature doit être valorisé dans le salaire brut du salarié bénéficiant de celui-ci.

L'employeur peut choisir le mode de calcul librement pour chaque véhicule.

L'évaluation peut se faire sur la base de frais réels ou de forfait selon les tableaux suivants :

ÉVALUATION FORFAITAIRE | |||

|---|---|---|---|

VÉHICULE ACHETÉ | |||

Carburant payé par l'entreprise | Carburant payé par le salarié | ||

Véhicule acquis depuis 5 ans ou moins | Véhicule acquis depuis plus de 5 ans | Véhicule acquis depuis 5 ans ou moins | Véhicule acquis depuis plus de 5 ans |

9 % (PA TTC) + carburant personnel OU 12 % du PA TTC | 6 % (PA TTC) + carburant personnel OU 9 % du PA TTC | 9 % PA TTC | 6 % PA TTC |

VÉHICULE LOUÉ | |||

Carburant payé par l'entreprise | Carburant payé par le salarié | ||

30 % du coût global (location, entretien, assurance) + frais personnels de carburant OU 40 % [du coût global (location, entretien, assurance) + frais de carburant (professionnels et personnels)] | 30 % du coût global (location, entretien, assurance) | ||

DÉPENSES RÉELLES | |||

|---|---|---|---|

VÉHICULE ACHETÉ | |||

Carburant payé par l'entreprise | Carburant payé par le salarié | ||

Véhicule acquis depuis 5 ans ou moins | Véhicule acquis depuis plus de 5 ans | Véhicule acquis depuis 5 ans ou moins | Véhicule acquis depuis plus de 5 ans |

(20 % du coût d'achat + la totalité des frais) au prorata kilométrage personnel + frais de carburant personnels | (10 % du coût d'achat + la totalité des frais) au prorata kilométrage personnel + frais de carburant personnels | (20 % du coût d'achat + la totalité des frais) au prorata kilométrage personnel | (10 % du coût d'achat + la totalité des frais) au prorata kilométrage personnel |

VÉHICULE LOUÉ | |||

Carburant payé par l'entreprise | Carburant payé par le salarié | ||

Coût global (location, entretien et assurances) au prorata du kilométrage personnel sur le kilométrage total + frais de carburant personnels. | Coût global (location, entretien et assurances) au prorata du kilométrage personnel sur le kilométrage total. | ||

Remarque :

En cas de location, l'évaluation forfaitaire est limitée au calcul obtenu dans le cas d'un véhicule acheté.

Simulation : Le véhicule de fonction acheté - Société CLARA n°1

Le gérant de la société CLARA vient vous demander conseil pour évaluer l'avantage en nature véhicule annuellement à l'aide des données suivantes :

Date d'achat du véhicule : moins de 5 ans

Prix d'achat TTC : 18 000 €

Mise à disposition du salarié : permanente

Paiement du carburant en totalité par l'employeur : 3 300 € l'année

Kilométrage total de l'année : 52 425 km

Kilométrage total personnel du salarié : 21 300 km

Frais comptabilisés : assurances : 750 € ; entretien : 1 330 €

Question : évaluer l'avantage en nature selon la méthode la plus profitable pour le salarié et l'employeur.

3 formules pour valoriser l'avantage en nature :

Évaluation forfaitaire : prix achat TTC x 9 % + carburant personnel

= (18 000 x 9 %) + (3 300 / 52 425 x 21 300)

= 1 620,00 + 1 340,77

= 2 960,77 €

Évaluation forfaitaire : prix achat TTC x 12 %

= 18 000 x 12 %

= 2 160,00 €

Évaluation dépenses réelles : [(prix achat TTC x 20 %) + frais entretien + carburant] / total km x km personnel

= [(18 000 x 20 %) + 750 + 1 330 + 3 300] / 52 425 x 21 300

= (3 600 + 750 + 1 330 + 3 300) / 52 425 x 21 300

= 8 980 / 52 425 x 21 300

= 3 648,53 €.

L'évaluation la plus intéressante consiste à prendre le forfait sans ajouter de carburant personnel soit 12 % du PA TTC.

Simulation : Le véhicule de fonction loué - Société CLARA n°2

Le gérant de la société CLARA a changé d'avis et vient vous demander conseil pour évaluer l'avantage en nature véhicule annuellement à l'aide des données suivantes :

Location mensuelle : TTC 400 €

Mise à disposition du salarié : permanente

Paiement du carburant en totalité par l'employeur : 3 300 € l'année

Kilométrage total de l'année : 52 425 km

Kilométrage total personnel du salarié : 21 300 km

Frais comptabilisés : assurances : 750 € ; entretien : 1 330 €

Question : évaluer l'avantage en nature selon la méthode la plus profitable pour le salarié et l'employeur.

3 formules pour valoriser l'avantage en nature :

L'évaluation forfaitaire : 30 % du coût global (location + entretien + assurance) + frais personnels de carburant

= 30 % x [(400 x 12) + 750 + 1 330] + 1 340,77

= 3 404,77 €

L'évaluation forfaitaire : 40 % du coût global (location + entretien + assurance + frais professionnels et personnels de carburant)

= 40 % x [((400 x 12) + 750 € + 1 330 €) + 3 300]

= 4 072,00 €

L'évaluation aux dépenses réelles : coût global (location + entretien + assurance) au prorata du km personnel + frais personnels de carburant

= [(400 x 12) + 750 + 1 330) x 21 300 / 52 425] + 1 340,77

= 4 136,08 €

Ces évaluations sont à comparer au tableau précédent. L'évaluation la plus faible correspond, comme dans le cas précédent, au forfait coût d'achat de 12 % soit un avantage de 2 160 € pour l'année.

Simulation : Le véhicule de fonction acheté - Société CARTING

La gérante de la société CARTING vient vous demander conseil pour évaluer l'avantage en nature véhicule annuellement à l'aide des données suivantes :

Date d'achat du véhicule : moins de 5 ans

Prix d'achat TTC : 16 000 €

Mise à disposition du salarié : permanente

Paiement du carburant en totalité par l'employeur : 2 450 € l'année

Kilométrage total de l'année : 41 527 km

Kilométrage total professionnel du salarié : 34 510 km

Frais comptabilisés : assurances : 820 € ; entretien : 652 €

Salaire brut mensuel : 1 800,00 €

Le carburant est intégralement payé par l'entreprise

Travail à faire : à partir des éléments suivants :

Évaluer l'avantage en nature selon la méthode la plus profitable.

Présenter schématiquement le bulletin de paie de décembre. Sachant que ce montant est incorporé à la dernière paie de l'année (taux de cotisations salariales fictif : 21 %).

La gérante souhaite comparer avec la location en partant du principe que le loyer mensuel TTC est de 400 €.

Présenter schématiquement le bulletin de paie de décembre. Sachant que ce montant est incorporé à la dernière paie de l'année (taux de cotisations salariales fictif : 21 %).

Évaluer l'avantage en nature selon la méthode la plus profitable

Trois possibilités de calcul :

L'évaluation forfaitaire sur la base de 9 % du prix d'achat et le carburant personnel

= (16 000 x 9 %) + 2 450 x (41 527 - 34 510) / 41 527

= 1 440,00 + 413,99

= 1 853,99 €

L'évaluation forfaitaire sur la base de 12 % du prix d'achat sans tenir compte du carburant personnel

= 16 000 x 12 %

= 1 920,00 €

L'évaluation aux frais réels qui correspond à 20 % du coût d'achat et de frais au prorata kilométrage personnel + frais de carburants personnels

= [(16 000 x 20 %) + 820 + 652] x [(41 527 - 34 510) / 41 527] + [2 450 x (41 527 - 34 510) / 41 527]

= (3 200 + 820 + 652) x 7 017 / 41 527 + 2 450 x 7 017 / 41 527

= 789,45 + 413,99

= 1 203,44 €

Cette méthode d'un montant moins élevé que les précédents sera choisie.

Présenter schématiquement le bulletin de paie de décembre

Désignation

Nombre

Taux

Montants

Salaire de base

Avantage en nature - Véhicule

151,67

11,8679

1 800,00

1 203,44

Total brut

3 003,44

Total Cotisations

SALAIRE NET

3 003,44

21 %

- 630,72

2 372,72

- 1 203,44

Déduction Avantage en nature

NET À PAYER AVANT IMPÔT

1 169,28

Comparaison avec la location : loyer mensuel TTC 400 €

Trois possibilités de calcul :

L'évaluation forfaitaire sur la base de 30 % du coût global (location entretien, assurance). À ce coût global, il faut ajouter les frais personnels de carburant

= (400 x 12 + 820 + 652) x 30 % + 2 450 x (41 527 - 34 510) / 41 527

= 6 272 x 30 % + 2 450 x 7 017 / 41 527

= 1 881,60 + 413,99

= 2 295,59

L'évaluation forfaitaire sur la base de 40 % du coût global (amortissement entretien, assurance, carburant total payé par l'entreprise)

= (400 x 12 + 820 + 652 + 2 450) x 40 %

= 8 722 x 40 %

= 3 488,80 €

L'évaluation aux frais réels au prorata entre kilométrage personnel et kilométrage total

= (400 x 12 + 820 + 652 + 2 450) x 7 017 / 41 527

= 8 722 x 7 017 / 41 527

= 1 473,79 €

Présenter schématiquement le bulletin de paie de décembre

Désignation

Nombre

Taux

Montants

Salaire de base

Avantage en nature - Véhicule

151,67

11,8679

1 800,00

1 473,79

Total brut

3 273,79

Total Cotisations

SALAIRE NET

687,50

2 586,29

- 1 473,79

Déduction Avantage en nature

NET À PAYER AVANT IMPÔT

1 112,50

La première méthode est plus avantageuse.

Véhicule hybride

Les véhicules hybrides suivent les mêmes règles de calcul que les véhicules thermiques. L'évaluation se fera en fonction des des taux et Barèmes (tableau précédent).

L'employeur a le choix entre l'achat et la location :

d'évaluer l'avantage en nature sur la base des dépenses réelles

d'évaluer l'avantage en nature sur la base d'un forfait annuel

Remarque :

En cas de location, l'évaluation forfaitaire est plafonnée au calcul obtenu dans le cas d'un véhicule acheté.

Véhicule électrique

Les véhicules électriques suivent les mêmes règles de calcul que les véhicules hybrides.

Particularités des véhicules électriques :

"Entre le 1er janvier 2020 et le 31 décembre 2022, un véhicule fonctionnant exclusivement au moyen de l'énergie électrique :

Les frais d'électricité payés par l'employeur n'entrent pas en compte dans le calcul de l'avantage en nature ;

Un abattement de 50 % est à effectuer sur l'avantage en nature dans sa globalité. Le montant de cet abattement est plafonné à 1 800 € par an."

Remarque :

Lorsque l'avantage en nature est calculé sur la base forfaitaire, l'employeur qui loue un véhicule électrique devra évaluer l'avantage en nature sur la base de 30 % du coût annuel. Les frais d'électricité n'étant pas pris en compte dans l'évaluation de l'avantage en nature.

Vélo

L'employeur a la possibilité de mettre à disposition de ses salariés un vélo pour une utilisation privée dans le cadre des trajets domicile du salarié-lieu de travail.

En principe l'utilisation à titre privé d'un bien ou service mis à disposition de l'employeur est considérée comme un avantage en nature et doit être soumise à cotisation.

Cependant, une tolérance et accordée.

Le vélo mis à disposition d'un salarié à usage privé n'est pas considéré comme un avantage en nature.