La valorisation des avantages en nature

Les avantages en nature peuvent être évalués en fonction de leur valeur réelle ou forfaitairement. Il s'agit de la valorisation de l'avantage en nature.

Phases de calcul :

Évaluation des avantages selon un barème forfaitaire ou un calcul réel.

Intégration des montants en avantage en nature dans le salaire brut.

Calcul des retenues salariales et patronales sur la base du salaire brut, avantages en nature inclus.

Déduction des avantages en nature, car la véritable rémunération consiste en l'utilisation de l'avantage, il ne faut donc pas en verser le montant au salarié.

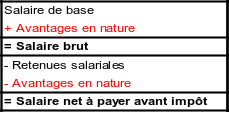

Soit la formule suivante :

Simulation : L'avantage en nature - Société CORAIL

Salaire de base : 1 820,04 €

Avantages en nature : 250 €

Retenues salariales : 21 % (taux fictif)

Questions :

Calculer le salaire brut, les retenues salariales et le net à payer.

Réaliser les mêmes calculs sans avantages en nature.

Expliquer la différence entre les deux nets à payer.

Le bulletin schématisé avec la valorisation des avantages en nature :

Désignation | Nombre | Taux | Montants |

|---|---|---|---|

Salaire de base Avantage en nature | 151,67

| 12,00

| 1 820,04 250,00 |

Total salaire brut | 2 070,04 | ||

Total Cotisations SALAIRE NET Déduction Avantage en nature | 2 070,04

| x 21 %

| - 434,71 1 635,33 - 250,00 |

NET À PAYER AVANT IMPÔT | 1 385,33 |

Le bulletin schématisé sans la valorisation des avantages en nature :

Désignation | Nombre | Taux | Montants |

|---|---|---|---|

Salaire de base Avantage en nature - Logement | 151,67

| 12,00

| 1 820,04 0,00 |

Total salaire brut | 1 820,04 | ||

Total Cotisations | 1 820,04 | 21% | - 382,21 |

NET À PAYER AVANT IMPÔT | 1 437,83 |

Le salaire net à payer avant impôt diffère de 52,50 €.

Ce montant de la différence correspond aux retenues salariales appliquées sur les avantages en nature : 250 x 21 % = 52,50 €.

Ce calcul s'applique de la même manière aux cotisations patronales.