Cessation des paiements

Contexte :

Les défaillances d'entreprise découlent de difficultés qui peuvent être liées à plusieurs facteurs.

On recense d'une part les causes externes à l'entreprise : guerre des prix, turbulences économiques (crise sanitaire ou économique, période de grève), consommation saturée, etc. Les difficultés peuvent également provenir de causes internes à l'entreprise : erreurs de gestion (mauvaises décisions stratégiques, mésentente entre les associés, business model imparfait, charges trop élevées, etc.), difficultés financières (sous-capitalisation chronique, rupture du cycle de trésorerie, défaillance client, etc.) ou lors de phases sensibles (création, transmission, etc). Pour ces causes internes, 1 tiers sont accidentelles et 2 tiers sont prévisibles.

Face à des difficultés prévisibles ou existantes, tout l'enjeu, pour le dirigeant d'entreprise, est d'établir le diagnostic le plus précocement possible afin d'éviter le dépôt de bilan. Selon la gravité des difficultés, les attitudes possibles consisteront à :

Le Code de commerce, dans son LIVRE VI - Des difficultés des entreprises (articles L. 610-1 à L. 696-1), régit différents types de procédures destinées à prévenir ou à traiter la défaillance des entreprises.

Il est précisé que, dans le cadre de la crise sanitaire et économique COVID-19, plusieurs ordonnances sont venues adapter momentanément les règles du Code de commerce, afin d'apporter des solutions aux difficultés immédiates des entreprises liées à la crise sanitaire (article 124 de la loi n° 2020-1525 du 7 décembre 2020 d'accélération et de simplification de l'action publique, prolongeant jusqu'au 31 décembre 2021 les dispositions des articles 1er à 6 de l'ordonnance n° 2020-596 du 20 mai 2020 portant adaptation des règles relatives aux difficultés des entreprises et des exploitations agricoles aux conséquences de l'épidémie de COVID-19). Certains articles de ces ordonnances COVID sont précisés dans le cours.

En outre, de nouvelles dispositions seront applicables, dès lors que la directive européenne « Restructuration et insolvabilité » n° 2019/1023 du 20 juin 2019 sera transposée en France. Initialement prévue en mai 2021, l'entrée en vigueur de cette transposition est reportée au 17 juillet 2021.

On distingue deux grandes catégories de procédures : les procédures préventives de nature amiable et confidentielle (mandat ad hoc, conciliation) et les procédures collectives (sauvegarde, redressement judiciaire et liquidation judiciaire) de nature judiciaire et publique.

La pierre angulaire de ces différentes procédures est la notion de cessation des paiements.

État de cessation des paiements

Un indicateur exclusif

Une entreprise est en dépôt de bilan (ou en faillite) lorsqu'elle est juridiquement en état de cessation des paiements.

La notion de cessation des paiements est fondamentale : elle est l'indicateur exclusif pour décider de la solution la plus adaptée à la situation de l'entreprise traversant des difficultés.

En effet, le choix d'une procédure préventive ou collective qui s'impose au juge compétent est conditionné par le franchissement ou non de l'état de cessation des paiements par l'entreprise en difficulté.

Texte légal :

Selon l'article L. 631-1 du Code de commerce :

L'état de cessation des paiements est « l'impossibilité de faire face au passif exigible avec son actif disponible. Le débiteur qui établit que les réserves de crédit ou les moratoires dont il bénéficie de la part de ses créanciers lui permettent de faire face au passif exigible avec son actif disponible n'est pas en cessation des paiements. »

L'actif disponible représente l'ensemble des liquidités et des actifs réalisables dont peut disposer immédiatement ou à très court terme une entreprise. Il s'agit de la trésorerie (par exemple : des liquidités de caisse et de banque, des effets de commerce escomptables, des chèques à encaisser, etc.).

Le passif exigible est l'ensemble des dettes échues au jour de l'appréciation de l'état de cessation des paiements. Il s'agit de dettes certaines, liquides et exigibles (par exemple : factures arrivées à échéance, salaires à verser, etc.).

Caractéristiques du passif exigible

Il ne faut pas confondre passif exigé et exigible : le passif ne doit pas nécessairement être exigé pour être exigible.

Le passif exigible n'est pas fonction du nombre, de l'importance ou de la nature des dettes non payées. On pourra déclarer la cessation des paiements :

Pour une unique dette impayée,

Alors même qu'une petite facture n'aurait pas été réglée,

Pour une dette de nature civile ou commerciale.

Une fois que l'actif disponible et le passif exigible sont identifiés, il faut les confronter pour savoir si l'actif disponible est suffisant pour faire face au passif exigible. C'est donc un état de trésorerie.

La cessation des paiements est constatée lorsque la trésorerie ne permet pas de payer ce que l'on doit.

Attention :

Il ne faut pas confondre la notion de cessation des paiements avec celle d'insolvabilité.

La cessation des paiements renvoie à une impossibilité immédiate de payer, du fait d'une absence de concours (crédit, moratoire).

Une entreprise peut donc être en état de cessation des paiements sans être pour autant insolvable, notamment lorsqu'elle est propriétaire d'un actif qui pourra être réalisé.

Par exception, on considère que l'entreprise n'est pas en cessation des paiements si :

Elle dispose d'une réserve de crédit (possibilité de souscrire un crédit),

Elle peut bénéficier d'un moratoire (les créanciers d'une personne décident collectivement, en dehors de toute procédure judiciaire, d'accorder des délais de paiement à leur débiteur commun).

En revanche, l'exception ne joue pas en cas de paiement du passif par un tiers : l'aide d'un tiers n'a aucune influence sur la déclaration de cessation des paiements.

Déclaration de la cessation des paiements

Procédure

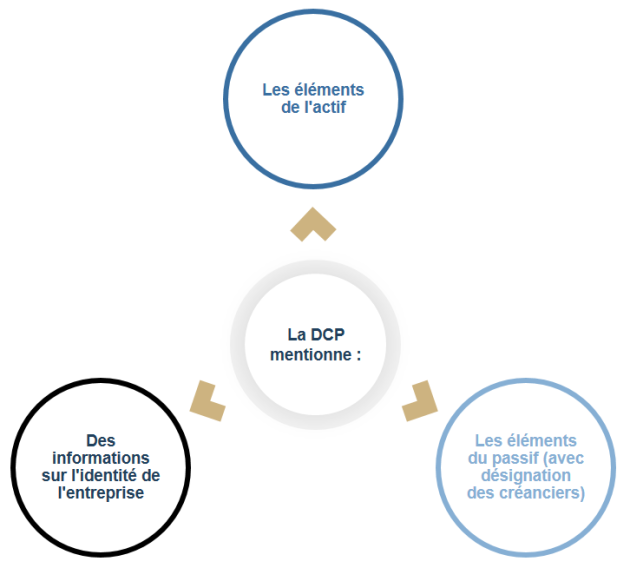

Dès lors que la cessation des paiements est constatée, le dirigeant doit déposer au greffe du tribunal de commerce (ou du tribunal judiciaire) du lieu de son enregistrement une Déclaration de Cessation des Paiements (DCP).

Cette déclaration doit intervenir dans les 45 jours suivant la survenance de la cessation des paiements.

Attention :

La déclaration de cessation des paiements est un acte important :

Elle reflète la prise de conscience du dirigeant sur la situation de l'entreprise,

Elle met en évidence la situation financière de l'entreprise. De cette dernière dépend le choix de la procédure collective à suivre : redressement judiciaire (si l'activité peut être relancée et la situation redressée ou liquidation judiciaire (si la situation est irrémédiablement compromise).

À réception de la DCP, le Greffe fixe une date d'audience (qui aura lieu assez rapidement).

Complément :

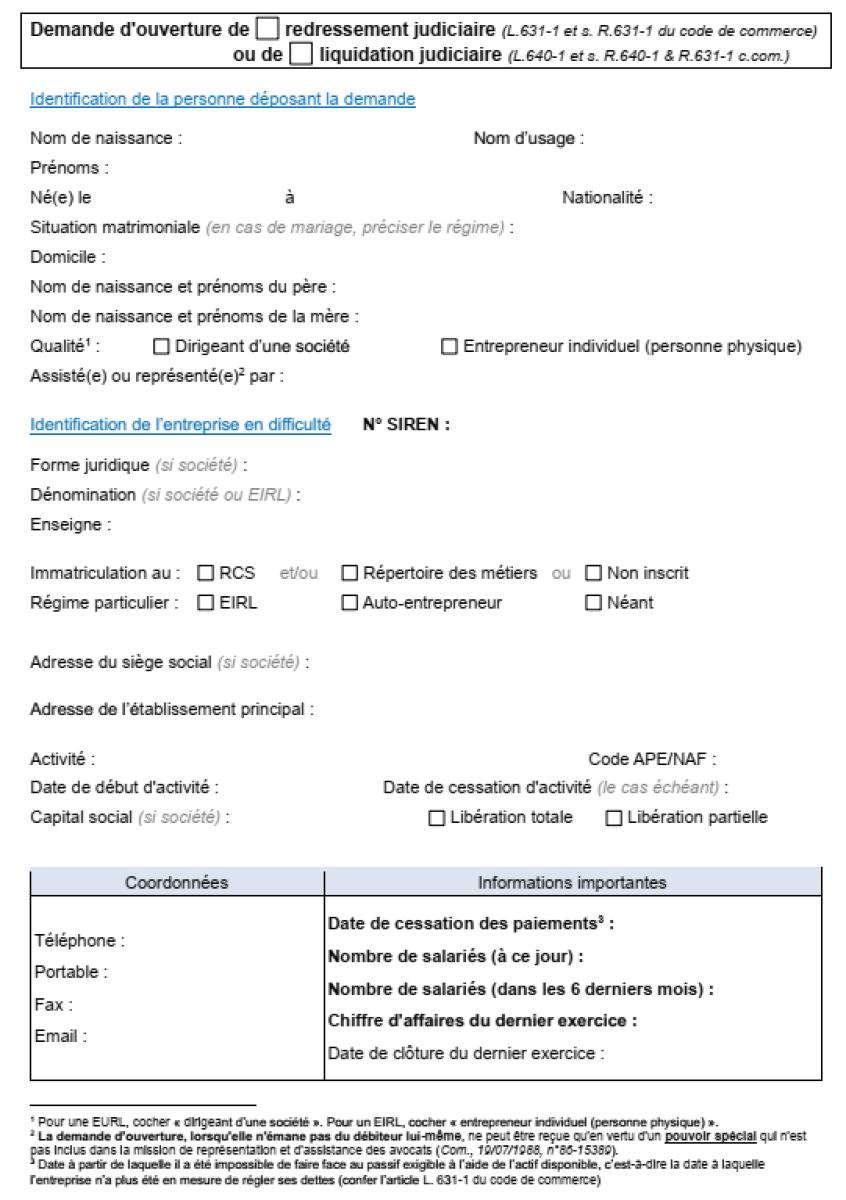

La déclaration de cessation des paiements est réalisée à l'aide du formulaire Cerfa 1053001, disponible sur infogreffe. Ce formulaire comporte 11 pages. La 1re page est présentée ci-après :

Date de la cessation de paiement

Une fois la DCP effectuée et constatée par le juge, il convient de déterminer la date effective de la cessation des paiements.

À partir de quand précisément la cessation des paiements est-elle intervenue ?

La date de cessation des paiements est déterminée par le Tribunal. Très souvent, la date de cessation des paiements retenue est celle du jugement d'ouverture de la procédure (de redressement ou de liquidation judiciaire).

Dans la déclaration de cessation des paiements, le chef d'entreprise doit indiquer la date de cessation des paiements. Dans certains cas, cette date ne sera pas celle retenue par le juge.

En effet, le juge peut considérer que la date réelle est antérieure à celle indiquée dans la déclaration de cessation des paiements et à fortiori à celle du prononcé de l'ouverture de la décision. Dans ce cas, le juge a la possibilité de déterminer la cessation des paiements jusqu'à 18 mois avant la date du jugement.

Pourquoi la date de cessation des paiements est-elle si importante ?

La date de cessation des paiements marque le début de la période dite « suspecte » (qui s'achèvera à la date du jugement d'ouverture). Pendant la période suspecte, certains actes sont nuls de plein droit, ou susceptibles d'être annulés. Cela peut être parfois le cas pour certains agissements du débiteur, telle que l'organisation de son insolvabilité.

Enjeux de la cessation de paiement

Les enjeux de la déclaration de cessation des paiements sont très importants : elle est, d'une part, obligatoire, et le délai légal de 45 jours doit impérativement être respecté, d'autre part.

En état de cessation des paiements, le dirigeant n'a pas le droit de poursuivre ses activités au risque d'aggraver la situation financière et d'engager sa responsabilité.

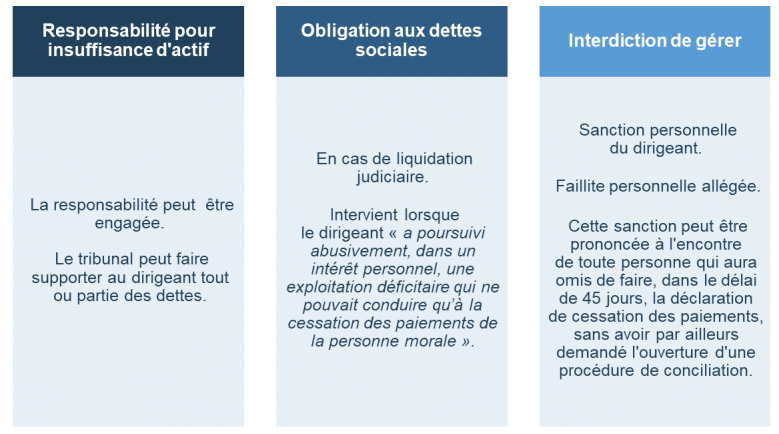

Ne pas déclarer la cessation des paiements dans le délai légal constitue une faute de gestion de la part du dirigeant qui encourt certaines sanctions :

La responsabilité pour insuffisance d'actif ou l'obligation aux dettes sociales ont pour point commun de toucher le patrimoine du dirigeant qui devra payer tout ou partie des dettes échues selon la décision du juge.