Calcul du seuil de rentabilité en €

La question à se poser

Combien doit-on faire de chiffre d'affaires pour que la M/CV dégagée, par ce chiffre d'affaires, soit égale aux charges fixes d'exploitation ?

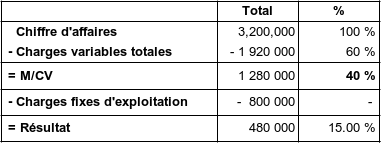

Exemple

1ère approche possible pour calculer le SR

Quand le chiffre d'affaires total est de 3 200 000 €, la M/CV totale est de 1 280 000 €. Combien doit-on faire de chiffre d'affaires pour que la M/CV soit égale à 800 000 € (montant des charges fixes d'exploitation).

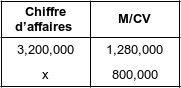

Il suffit de poser l'expression suivante :

Conséquence

En utilisant le produit en « croix », il vient → (3 200 000 * 800 000) = (x * 1 280 000)

→ → x = 2 000 000

Autrement dit, que venons-nous d'écrire ? → SR en € =

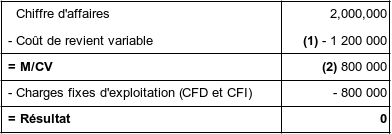

Le seuil de rentabilité est atteint lorsque le chiffre d'affaires atteint 2 000 000 €. Donc, normalement, le résultat devrait être de 0 pour un chiffre d'affaires de 2 000 000 de €.

Procédons à la vérification

Vous pouvez constater que le résultat est bien de zéro

Grâce à ce niveau de chiffre d'affaires (2 000 000 €), l'entreprise a réussi à couvrir l'ensemble de ses charges fixes d'exploitation et les charges variables pour atteindre ce chiffre d'affaires.

Donc tout chiffre d'affaires supérieur à 2 000 000 € entraînera des bénéfices.

2ème approche possible pour calculer le SR

On sait, par définition :

Que les charges variables varient proportionnellement à l'activité (donc au chiffre d'affaires).

Que, par conséquent, la M / CV varie également proportionnellement au chiffre d'affaires.

Qu'au seuil de rentabilité → M / CV = Charges fixes d'exploitation.

Conséquence.

Le % de M / CV sera toujours le même, quel que soit le chiffre d'affaires !

→ Le % de M / CV pour le chiffre d'affaires total = % de M / CV au seuil de rentabilité

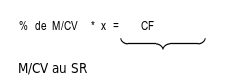

Si on pose x = SR, on peut donc écrire →

Autrement dit → Seuil de rentabilité en € (x) =

Remarque :

C'est cette 2ème approche que l'on doit privilégier, car elle s'applique très bien à la représentation graphique du seuil de rentabilité.

Reprenons le même exemple que ci-avant → CF d'exploitation = 800 000 € et % M/CV = 40 %

→ Seuil de rentabilité en € =

→ Seuil de rentabilité en € = 2 000 000

On retrouve bien un seuil de rentabilité égal à 2 000 000 € comme dans la 1ère approche.