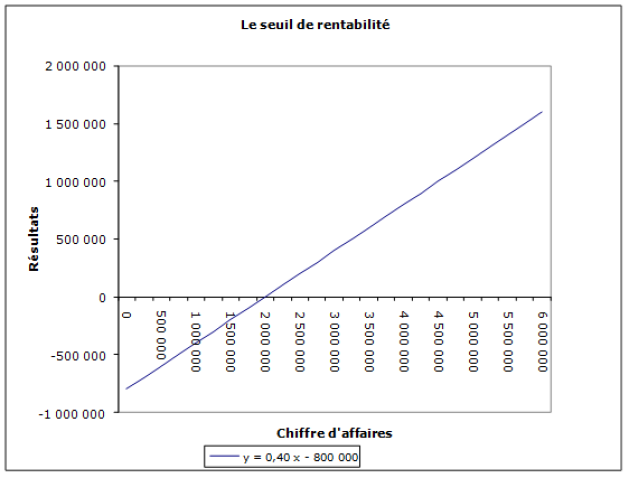

Représentation graphique du seuil de rentabilité en €

Ici plusieurs approches sont possibles :

1ère approche.

On utilise la relation suivante → Au seuil de rentabilité, le résultat = 0

En abscisse → x = Chiffre d'affaires

En ordonnée → y = Équation du résultat = (% de M/CV * x) – CF

Dans notre exemple, l'équation du résultat est la suivante : y = 0,40 x – 800 000

Conséquenc

À l'intersection de la droite représentative du résultat et de celle du chiffre d'affaires (axe des « x ») on a :

→ Résultat = 0, c'est donc le seuil de rentabilité.

Remarque :

On voit bien sûr ce graphique que lorsque le chiffre d'affaires = 0 → Le résultat = - 800 000

Ceci est parfaitement logique avec la définition des charges fixes qui ne varient pas proportionnellement au chiffre d'affaires.

Si le chiffre d'affaires = 0 → Résultat = (0,40 * 0) – 800 000 = - 800 000

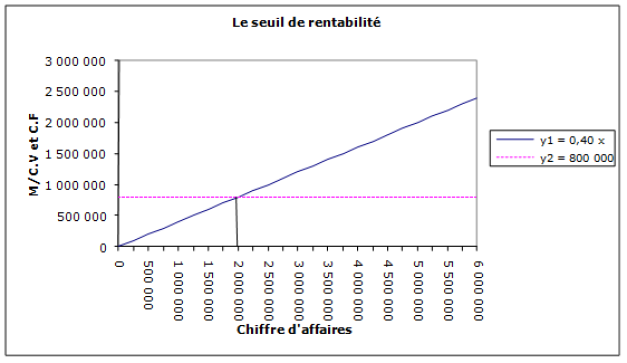

2ème approche

On utilise la relation suivante → Au seuil de rentabilité, la M / CV est égale aux charges fixes.

En abscisse → x = Chiffre d'affaires

En ordonnée

→ y1 = Équation de la M / CV = (% de M / CV * x) = a * x

→ y2 = Équation des charges fixes d'exploitation = b

Conséquence

À l'intersection de y1 et y2 → M / CV = CF

À l'intersection d'y1 et d'y2, il suffit de descendre sur l'axe des « x » (donc l'abscisse) pour lire le chiffre d'affaires correspondant et il s'agit donc du seuil de rentabilité.

À l'intersection des deux droites, le chiffre d'affaires est égal à 2 000 000 € et donc on retrouve bien le même seuil de rentabilité qu'auparavant.

Remarque :

Jusqu'à présent nous avons raisonné dans le cas où l'entreprise ne vendrait qu'une seule sorte de produits. Bien entendu, le raisonnement reste le même si l'entreprise vend plusieurs sortes de produits.

Mais :

M / CV totale = Somme des M / CV pour chaque type de produit.

Chiffre d'affaires total = Somme des chiffres d'affaires pour chaque type de produit.

Charges fixes d'exploitation = Rien de particulier !