Date d'atteinte du seuil de rentabilité

Date d'atteinte si le chiffre d'affaires est régulier sur la période étudiée

La résolution (dans ce cas purement théorique) est simple, mais attention aux pièges suivants !

L'entreprise ferme un mois dans l'année, le chiffre d'affaires est effectué sur 330 jours et non sur 360 jours.

L'exercice ne commence pas le 1er janvier.

Exemple

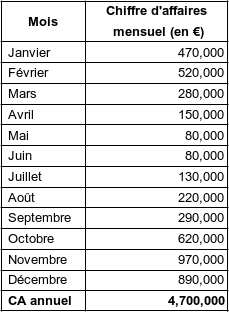

Chiffre d'affaires annuel = 4 700 000 €.

Taux de M/CV = 28 %.

Charges fixes d'exploitation = 750 000 €.

Question

Calculer la date d'atteinte du seuil de rentabilité.

Réponse

SR en € = =2 678 571 €

ou

SR en € = = 2 678 571 €

Chiffre d'affaires journalier = = 13 056 €

Remarque :

Si l'énoncé ne précise rien, on suppose que l'entreprise ne ferme pas pendant l'année.

→ SR en jours = = 205,16 (jours)

→ SR en mois = = 6,84 (mois)

Ce qui veut donc dire que le seuil de rentabilité est atteint 6,84 mois après le début de l'exercice !

6 mois + 0,84 mois → (6 * 30) + (0,84 * 30) = 205,20 jours

Arrondi à 206 jours.

Conclusion

La date d'atteinte du seuil de rentabilité est le 26 juillet.

Remarque :

Si l'entreprise était fermée pendant le mois de juillet :

Le seuil de rentabilité total en € serait forcément identique au précédent → 2 678 572 €.

Chiffre d'affaires journalier = = 14 242,42.

Seuil de rentabilité en jours = = 188,07 jours.

Seuil de rentabilité atteint 189 jours après le 1er janvier, sachant que l'entreprise est fermée en juillet = 9 août.

Date d'atteinte si le chiffre d'affaires n'est pas régulier sur la période à étudier

Pour résoudre ce problème, on peut utiliser le chiffre d'affaires cumulé ou bien par la M/CV cumulée.

Exemple

Vous disposez des éléments suivants concernant la répartition du chiffre d'affaires sur la période.

Vous disposez par ailleurs des éléments suivants :

Taux de M/CV = 28 %.

Charges fixes d'exploitation = 750 000 €.

1ère question - Déterminer le seuil de rentabilité en € de cette entreprise

SR en € = = 2 678 571 €

Ou

SR en € = = 2 678 571 €

2ème question - Déterminer la date d'atteinte du seuil de rentabilité

Problème

Le chiffre d'affaires n'est pas réparti linéairement sur l'année et donc la méthode ci-avant ne peut être appliquée ici.

Solution

Dans la question précédente, nous avons trouvé le seuil de rentabilité en €, il suffit donc maintenant de trouver, grâce au chiffre d'affaires cumulé, quand il sera atteint.

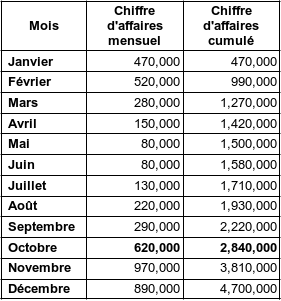

Nous pouvons donc construire le tableau suivant :

Rappelons que le seuil de rentabilité en € = 2 678 571 € (cf. calcul ci-avant)

Grâce à la série cumulée du chiffre d'affaires, on constate que le niveau de chiffre d'affaires nécessaire pour atteindre le seuil de rentabilité est atteint au cours du mois d'octobre. En effet, fin septembre le chiffre d'affaires cumulé est de 2 220 000 € → Donc fin septembre il n'est pas encore atteint !

En revanche, fin octobre le chiffre d'affaires cumulé est de 2 840 000 € → Donc le seuil de rentabilité est atteint pendant le mois d'octobre. Mais quand en octobre ?

Résolution

Dans un 1er temps, il suffit de déterminer le chiffre d'affaires restant à réaliser, à partir de fin septembre, pour atteindre le seuil de rentabilité.

Dans un 2ème temps, on calcule combien de jours il faudra, en octobre, pour faire ce supplément de chiffre d'affaires.

→ Chiffre d'affaires à réaliser pour atteindre le seuil de rentabilité durant le mois d'octobre.

→ 2 678 571 – 2 220 000 = 458 571 €

→ Chiffre d'affaires réalisé en octobre.

→ 2 840 000 – 2 220 000 = 620 000 (ou donné directement par l'énoncé).

→ Chiffre d'affaires par jours en octobre.

→ = 20 000 €

Nombre de jours nécessaires pour atteindre le seuil de rentabilité en octobre.

= 22,93

La date d'atteinte du seuil de rentabilité est le 23 octobre.

Remarque :

Dans l'exemple ci-avant, on suppose que les ventes sont réparties de manière linéaire sur le mois d'octobre. Si ce n'était pas le cas, pour déterminer une date plus précise, il faudrait connaître le chiffre d'affaires réalisé pour chaque jour.

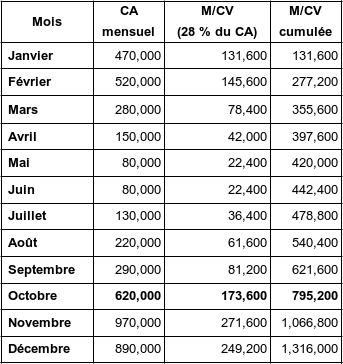

Nous aurions pu aussi passer par la M/CV cumulée → Le principe est le même que précédemment. Il suffit simplement de chercher quand la M/CV cumulée est égale au charges fixes d'exploitation.

Il vient :

On constate que la M/CV cumulée atteint le niveau de 750 000 € au cours du mois d'octobre. Mais quand en octobre ?

Résolution

M/CV/jour pour octobre → = 5 600

M/CV à faire pour atteindre le montant total des charges fixes → 750 000 – 621 600 = 128 400

Nombre de jours nécessaires pour atteindre le seuil de rentabilité → = 22,93

Vous pouvez constater que l'on retrouve exactement le même nombre de jours et donc par la même date d'atteinte du seuil de rentabilité par cette méthode.

La date d'atteinte du seuil de rentabilité est le 23 octobre.

Remarque :

Pour ce qui concerne le nombre de jours, vous pourrez bien sûr utiliser :

360 ou 365 jours pour ce qui concerne l'année,

30 ou 31 pour ce qui concerne le nombre de jours d'un mois.

Sauf avis contraire de l'énoncé, personne ne peut rien vous reprocher. N'oubliez pas en effet que nous travaillons souvent en prévisionnel et donc « on n'est pas à un jour près » ni « à une heure près » !